克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员/陈开朝

几年前,如果有人告诉你上海核心城区新房均价会突破10万/平米,你肯定不相信,因为这在当时是豪宅的价格。但时过境迁,2015年前5月核心区新房均价开始奔“8”,其中静安区开始接近10万/平米。照此速度,过不了几年,核心区新房均价将整体进入“10万/平米”时代。

这意味着什么呢?往好的方面讲,今后更多的上海市民将住上“豪宅”;但对很多首置和置换的人而言,代价变得更高,将加剧“逃逸市区”现象。政府对此忧喜交加。

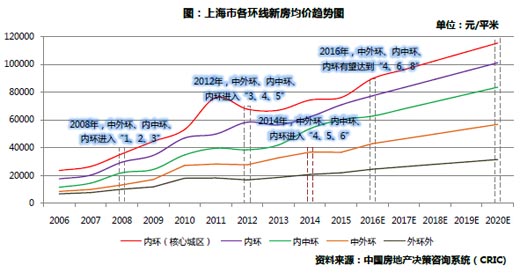

1、2014年核心区突破“7”,外中环、中内环、内环进入“4、5、6”

根据CRIC监测,上海各环线历年新房成交均价的走势如下:

2008年上海外中环、中内环、内环新房成交均价进入“1、2、3”时代,即外中环均价为1万/平米,中内环为2万/平米,内环为3万/平米(下同)。

2012年上海外中环、中内环、内环新房成交均价进入“3、4、5”时代,内环核心城区接近7万。

2014年上海外中环、中内环、内环新房成交均价进入“4、5、6”时代,内环核心城区价格相对稳定,略超过7万。

按照趋势:2016年上海外中环、中内环、内环新房成交有望达到“4、6、8”时代,内环核心城区接近9万。17年、18年,内环核心城区新房成交均价很可能整体突破10万。

2、两大因素支撑未来几年上海楼价继续上升

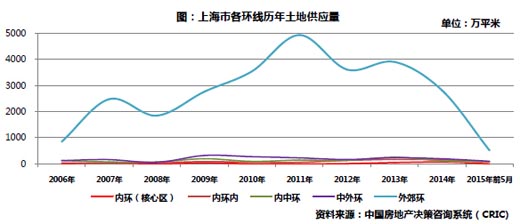

中心城区土地供应日益稀缺

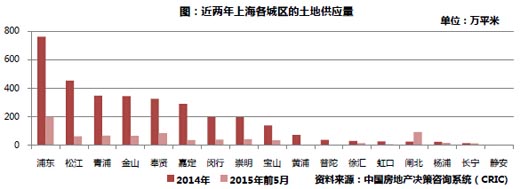

根据CRIC监测,2009年以来,上海每年土地供应建筑面积一直维持3000-5500万平米高位。虽然量很大,但结构性矛盾突出:一则大量的土地是工业用地。二则中心城区土地供应日益稀缺。尤其是内环核心城区,自2006年以来新增土地供应就极少。就像静安、卢湾,近五年,只有2013年有少量供应,其它年份基本无供应。新增供应量较大的,基本都在外环外。

我们认为,这样一个供应格局,会对上海房价形成类似液压千斤顶的“挤压-抬升”效应:其中,“挤压”端发生在内环,在极少的土地供应和相对强烈的购房需求双向挤压下,内环尤其是核心城区的房价经常承压快升。“抬升”端发生在中外郊环,在内环房价快升之后,中外郊环房价的升值空间也被打开,刺激政府和开发商以更高的价格出售土地和房子。

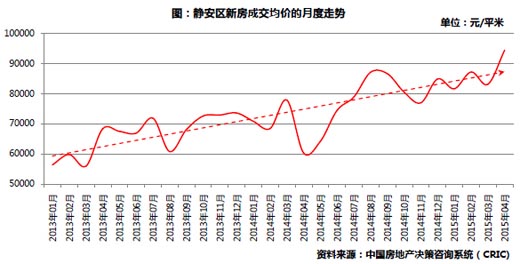

静安的例子就很好地说明了这种“积压”效应。2014年4月,静安区新房成交均价还在6万/平米的相对低位,但之后持续发力,快速上升,到该年末的时候已经涨至84894元/平米,到2015年4月已涨至94406元/平米,较2014年4月大幅上涨56%。照此趋势,15年末静安区新房成交均价就有望突破“10万/平米”,进入一个新常态。静安区新房成交均价之所以“飙升”,最主要的原因是供应稀缺,近两年区域没有新增土地供应,连续三年有推案的项目都不超过10个。在此背景下,14年下半年以来中高端住宅需求持续回暖,开始对区域形成强烈的挤压,房价因此承压快升。

正因为存在这样的“挤压-抬升”效应,上海房价升动一般有以下特征:当全国行情都不好时,上海房价会停滞,或呈现温和的涨幅;当全国行情解冻时,投资者基于风险考虑,大多选择内环核心区高端豪宅项目,核心区房价因此承压快升,中外郊环房价升值空间随之被打开;之后,核心城区房价维持相对稳定,等待非核心区房价夯实,往后核心城区房价再开始新一轮快升,直到下一轮全国楼市大调整……

产业结构调整成效显现,大量高薪岗位将对楼市形成有力支撑

我们认为,对上海楼市而言,经济增速是8-10%,还是6-7%,区别不大,关键是在产业结构调整能否带来更多高薪的高位。因为经济增速是一个宏观层面的指标,居民工资是微观层面的指标,经济增长对楼市的支撑作用,最终要通过居民收入产生作用力。

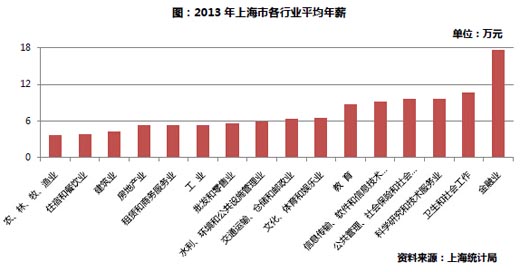

目前,上海正在进行的产业结构调整,部分领域已出现成效。先看一组数据:2014年,第二产业增加值占比34.7%,增速降至4.3%,第三产业增加值占比64.8%,增速仍在9%-10%的区间平稳运行。第三产业增加值绝对值和增速均为第二产业的2倍,三产就业吸附力也比二产强,所以第三产业岗位增加量远高于第二产业。而且,在第三产业中,金融、信息等高端现代服务业发展迅速。2014年,上海金融业增加值增长14%,信息传输、软件和信息技术服务业增加值增长12.5%,互联网金融、移动互联网、平台经济等“四新经济”发展态势良好。随着产业结构调整深化,众多高端领域的超常规发展将是未来十年上海经济发展的新常态。再看一组数据:2013年上海全市金融业从业人员平均年薪18万元,科技研发、医疗卫生从业人员,平均年薪10万以上,信息传输、软件和信息技术服务业平均年薪9万元,相比之下,工业从业人员只有5万元,与第三产业高端岗位比,落差巨大。两组数据结合起来看,我们认为:上海经济增速虽然较以往下降了几个百分点,但通过积极的产业结构调整,高薪岗位也更多地产生,将对楼市形成更稳固的支撑。

3、房价过快上涨对政府、开发商都是利弊交织

政府:房价小涨有助提振信心,大涨会促使刺激政策退出

房价小涨是政府乐于看到的。目前市场行情下,政府为保经济平稳增长,会全力扶持房地产业稳健发展。房价温和上涨有助于提振消费者信心,巩固楼市回暖态势。但在供普遍远大于求的市场背景下,地方政府要管控房价持续小幅上升其实不容易。为此政府使出非常规手段——允许并加快高价豪宅项目审批入市,来打开区域房价的升值空间,刺激人们的购买欲望。但问题是,这种非常规的手段很容易将区域内的房价推高至“异常”水平。

房价过快上涨会产生两种效应:一是会刺激投资者入市,成为房价继续上升的一个动因。二是会抑制刚需人群入市,成为楼市成交量下滑的一个动因。这两种效应,本质上都不是政策刺激所要追求的效果。

我们认为,目前楼市双向调整的基调没有变,即政府既要防“跌”,也会防止“快涨”。假如房价再度快速上涨,政府肯定会再次逆向调整,逐步限制高房价入市,然后提高购置门槛,再进行某种程度的限购,等等。总之,政策刺激时间会缩短,实际效果会打折。为此,政府其实没有必要为提振楼市动用一些非常规手段去刺激房价,还是顺其自然的好。

开发商:房价小涨有助于走量,大涨会导致存货积压

如果房价维持稳定或保持小幅温和的上涨态势,很多房企会受益。因为此时,刚需和改善需求在种种政策利好的刺激下,会持续释放,推动楼市成交量稳步提升。即在“价稳量升”的环境中,众房企价格折让的意愿较大,更有利于走量。

如果房价再度出现大涨,那么只有小部分房企会受益。因为存在短期获利空间,投资需求会被吸引入场,加快房价上升。此时,房价加快脱离刚需和改善需求人群的实际承受能力,市场出现小户型化趋势,致使成交面积下滑。我们认为,在“价涨量跌”的环境中,只有少部分房企会受益,且受益的房企也是成交金额见涨、成交面积会继续下滑,进而推动整个行业存货急剧上升,加剧房企运营风险。

总之,当前环境下,房价维持相对稳定,对行业企业最有利。为此建议:为了行业健康发展,房企最好不要刻意加价,更不要肆意推出价格虚高的豪宅项目,而应该“自律价格”。

4、建议:现阶段上海等一线城市有适度控制房价的必要

二季度,北上深等一线城市的房价其实都有新一轮的快涨。尤其是深圳,自“3•30”新政以来,许多片区房价已经暴涨30%~50%。如果这一状况持续下去,政府将陷入两难:如果任其上涨,随着时间的推移,成交量必然衰减,“价高量减”的后果就是楼市经济虚拟化,对实体经济的刺激作用会大幅下降;如果有所作为,就必须逆向回收种种刺激政策,成交量也会锐减,不利于行业稳健发展。

既然看到一线城市房价再度快升的种种弊端,那么一开始的时候,上海等一线城市的地方政府就应该积极地将房价涨幅控制在温和的幅度之内。为此,我们提出2个建议:

短期来看,一线城市还不适合取消限购

随着国内高净值群体越来越庞大,一线城市如果取消限购,房价必然快速上涨。所以,除非房价大幅下跌,上海等一线城市都没有必要基于刺激楼市的目的去放开限购。

长期来看,要通过新城市中心建设,导引需求流向楼价洼地

加快培育新城市中心,是为上海房价“退烧”的一个长效之策。新城市中心建设最主要的加快新兴战略产业的导入与培育,同时在城市交通和市政配套方面应该升级换代,才能吸引高素质人群过去居住,如此才能为老中心城区楼价减压,弱化一线城市房价的“积压-抬升”效应。