克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文 / 克而瑞研究中心

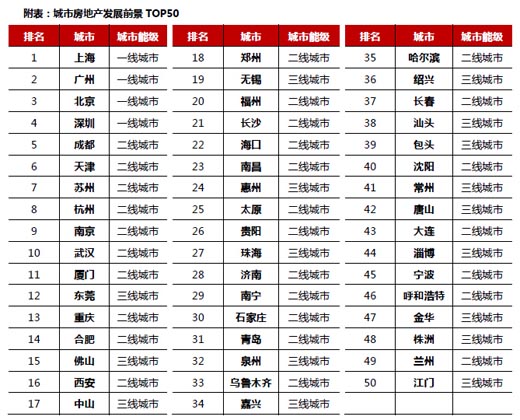

目前,供应结构性过剩已是当前行业最为突出的矛盾,城市分化进一步加剧的挑战已经到来,因此在城市进入选择时,如何从纷杂的数据中选择有效指标,对市场前景做出客观的量化评价,也更加为企业所关注。对此,克而瑞研究中心在过去三年的研究基础之上,继续将研究对象覆盖全国286个地级以上市,综合运用因子分析、相关性分析、回归分析、层次分析、 德尔菲法等多种数学工具,并进一步对指标体系进行调整,重点考核购买能力、供求关系等主导市场稳定发展的内生变量,结合GIS空间分析,对房地产市场前景进行定量化研究。

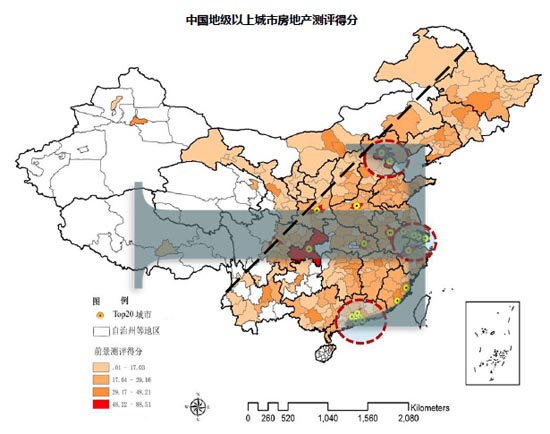

与上次发布成果相比,本次测评结果中前景较优的城市依然主要位于黑河-腾冲线以东,沿长江黄河T字形轴线分布。但具体到城市视角,也发生了值得注意的变化,如近年来待售量相对较高,供求矛盾相对突出的沈阳、青岛、宁波等市排名下降,退出前20名,而厦门、佛山、中山等需求旺盛、成交火热的城市排名上升,进入TOP20。

城市群成为热点,长三角、珠三角市场前景最高

现行的《国家新型城镇化规划(2014-2020年)》中明确指出:“城镇化是伴随工业化发展,非农产业在城镇集聚、农村人口向城镇集中的自然历史过程,是人类社会发展的客观趋势,是国家现代化的重要标志。”并强调了“城镇化是现代化的必由之路”,“城镇化是保持经济持续健康发展的强大引擎”,“城镇化是加快产业结构转型升级的重要抓手”,“城镇化是解决农业农村农民问题的重要途径”,“城镇化是推动区域协调发展的有力支撑”,“城镇化是促进社会全面进步的必然要求”。

从房地产市场来前景来看,城市群也起到了引领的作用。长三角、珠三角、环渤海是中国经济实力最为雄厚、人口最为集聚的三个城市群。其中长三角、珠三角更是改革开放30年以来城市群集中发展成果的最好体现,结合测评结果来看,中国房地产市场前景得分TOP50城市也趋向于长三角、珠三角集聚。

长三角方面,上海、苏州、杭州、南京、苏州、嘉兴、绍兴、常州、宁波、金华等城市进入前景前50名榜单,占前50名比例为20%,也充分显示出长三角房地产发展的良好的前景。这些城市除了金华之外,集中在沪宁、沪杭、杭甬Z字形发展轴线。排名相对靠后的城市主要位于浙西南山区和苏北地区。如浙西南的衢州、丽水和苏北的宿迁、盐城等。

珠三角方面,广州、深圳、东莞、佛山、中山、惠州、珠海、汕头、江门9个城市进入前50名,所占比例为18%。排名靠后的城市汕尾,梅州,阳江,云浮等主要作为广州省经济相对薄弱的东西两翼。与长三角的丽水、盐城排名进入200名以外相比,这些城市由于房价相对较低,房地产前景略微好于房价高企的丽水等长三角城市。

一线城市领先优势十分明显,二、三线城市前景明显分化

从各线之间市场之间比较来看,各能级城市出现了明显的分化。一线城市、二线城市、三线城市前景平均得分为83.29,43.66,18.79。一线城市领先优势十分明显,这主要是由于一线城市凭借发达的产业,吸引大量外来人口,形成强劲的市场需求。二线城市发展前景落后于一线城市,但领先于三线城市。三线城市整体房地产市场前景较为暗淡。特别是在整个房地产行业趋向于平稳发展的时候,各线城市的分化将更为明显,将出现更为显著的“强者越强,弱者越弱”的马太效应。

从各线城市内部的市场前景来看,一线城市相对内部差距较小,最大得分与最小得分之间的差距仅为8.21,京沪穗深仍然高居全国前4名,虽然一线城市中心地段土地几已开发殆尽,但强大的人口吸纳能力还是带来了持续充沛的住房需求,国家级经济中心的地位也保证了市场的购买力。

二线城市指标极差为63.88,分化情况最为显著,其中排名靠后的拉萨(253名)、银川(184名)远远落后于其他二线城市,究其原因,还是城市人口基数过小,且经济体量不大,而近年城市土地成交规模增长速度过快所致。以拉萨为例,全市人口仅为59万人,仅相当于上海浦东新区1/9的人口,但土地供应持续处于高位,人均供地面积为一线城市平均水平的四倍,消化周期更是高居全国首位,房地产市场去化压力显著高企。

三线城市该指标极差为51.71,分化情况也较为明显。排名靠后的城市多为人口流出现象显著,人均可支配收入较低、住房需求长期处于低位的城市,如乌兰察布、定西、张掖均是如此。