克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

文/克而瑞研究中心

本月视点:市场量跌价升,上海首推租赁住房用地

在6月土地市场显著升温,成交规模大幅上涨过后,7月份成交规模大幅回落,成交建筑面积和成交总价环比分别大幅下降45.5%和25.4%,成交楼板价环比上涨幅度达到61.1%;从城市能级来看,总体溢价率较6月份上浮13.6个百分点,仅有一线城市平均溢价率微降,二线及三四线城市溢价率均上涨超过10个百分点。

一、成交——面积高位回落,市场量跌价涨

7月,CRIC监测的300城经营性土地成交252幅,环比大幅下跌43.1%;成交建面2589万平方米,同、环比分别下跌6%和25.4%;成交总价1971亿元,同比大幅上涨51.4%,环比回落25.4%;本月土地价格涨至7610元/平方米,刷新了月度土地成交平均楼板价纪录,主要由于一线城市本月成交占比提升,且热点二线城市如南京、杭州等也有地块集中出让,拉高整体均价,此外,三四线城市本月也有多幅高溢价地块成交。

本月土地成交的平均溢价率跟随土地成交均价的提升而水涨船高,溢价率上涨了13.6个百分点,本月平均溢价率达到44.2%,一线城市土拍价格受限,溢价率较高的地块主要分布在二线和三四线城市。一线城市本月平均溢价率21.3%,环比微降0.3个百分点,总体维持稳定;二线城市土地溢价率46.4%,环比上涨19.3个百分点,涨幅最大;三线城每月平均溢价率浮动较大,本月土地溢价率61.7%,上升11.9个百分点。7月份广州、深圳以及部分二线城市陆续公布2017年供地计划,广州编制了《2017经营性供地蓝皮书》,其中提及经营性用地78宗,同时,国规委表示将持续加大土地供应;与一线城市土地供应紧张、持续强调增加土地供应不同,二、三线城市主要还是采取因城施策的土地供应方式,成都发布的2017-2021供地计划中表示,对商品住房消化周期在36个月以上的区域停止供地;6个月以下的区域加大供地,根据不同区域市场情况酌情推地,才能通过调节土地市场的,进一步平衡商品房市场的供求平衡。

二、分布——一线城市持续推地,热点城市集中推地

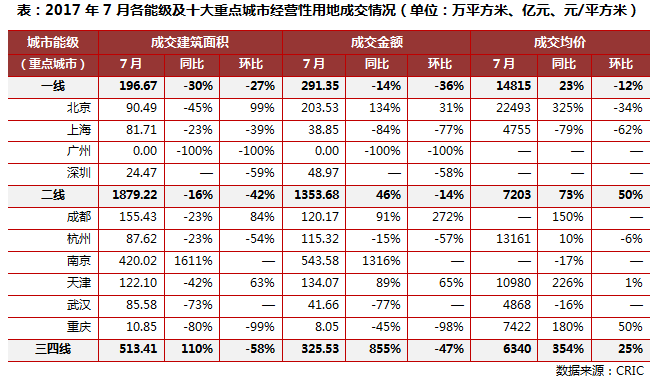

从本月整体市场高位回落,各能级成交规模环比均有所下降,其中二线城市和三四线城市跌幅尤为显著。一线城市成交建筑面积197万平方米,同、环比分别下跌30%和27%,二线城市成交建面1879万平方米,同比下跌16%,环比大跌42%,三四线城市本月成交建筑面积513万平方米,环比跌幅在各能级中最大,下跌58%。

分能级来看,一线城市本月总成交建筑面积197万平方米,环比下跌27%,仅占总体成交8%。本月一线城市成交主力仍然是北京和上海,北京共成交7宗综合用地,总建筑面积达到90万平方米,主要都分布在距离市中心较远区域,其中丰台区西铁营地块位置相对优越,引发多家企业激烈竞争,最终以78.7亿元的最高限价成交,且企业自持部分达到54%,由于土地总价较高等原因,参与竞拍的联合体数量逐渐增加,合作拿地也成为企业获取项目的一种主要方式;上海本月成功出让14宗地块,其中9宗纯住宅地块全部为动迁安置房地块或租赁用房地块,总建筑面积达到74万平方米,大约可以提供8000套保障性住房,加大租赁房、保障房等满足基本住房需求的土地供应是一线城市目前的主要诉求,此外,上海成交了5宗商办用地,其中龙湖竞得顾村公园附近商业用地,主要用于酒店建设,中骏置业底价竞得闵行区商办地块,自持比例为100%;深圳南山区2宗商办用地底价成交,出让方式为定向出让,广州本月无土拍。

二线城市本月成交规模有所回落,土地均价反而回升,成交建筑面积1879万平方米,成交金额1354亿元,环比分别下降42%和14%,但土地成交均价达到7203元/平方米,同环比分别大涨73%和50%。本月南京迎来4场集中土拍,共成交经营性用地28幅,总建筑面积达到420万平方米,幅数和总建筑面积都位列二线城市本月成交榜首,南京本月出让地块分布于诸多热门板块,吸引了正荣、龙湖、五矿、中海、佳兆业等众多房企参与土拍,栖霞、浦口热门板块燕子矶、江北有纯住宅出让,成交楼板价约为20000元/平方米,燕子矶另一综合地块由华发以72亿元竞得,刷新区域土地总价纪录;其他热点城市如天津、杭州均有核心地块高价成交,杭房集团竞得杭州拱墅区申花纯住宅地块,溢价率58%,楼板价达到37508元/平方米,首创竞得天津红桥西青道地块,成交楼板价30562元/平方米;此外本月土地供应量较大的城市还有合肥、西安等市,合肥土拍溢价率普遍较高,而西安则全部为零溢价成交。

三四线城市本月成交量环比跌幅最大,成交面积513万平方米,环比大跌58%,成交金额环比下降47%,成交均价同环比分别上涨354%和25%。三四线城市中土地成交的主力城市仍分布在东部沿海省份及海南三亚,常州、佛山、漳州、三亚均有较多土地成交,常州本月成交地块主要为商办用地,且主要分布于远离市区的溧阳、金坛,全部以接近底价的价格成交,佛山持续成为大牌房企囤地偏好城市,本月5宗商住地块,分别由恒大、龙湖、金茂等知名企业竞得,其中金茂、龙湖竞得的禅城区地块成交均价都在12500元/平方米左右,溢价率分别为45%和61%,本月三四线城市主要成交的地块也为商住、商办类地块,纯宅地仅占总出让建筑面积的15%。

本月土地市场成交规模总体回落,其中一线城市表现相对稳定,降幅最小,在大量保障房用地出让的条件下,本月一线城市的土地成交均价也有所回落,成交均价14815元/平方米,环比下降12%,维持高位供应,降低土地成本,对缓解一线城市房地产市场的价格飙升有一定作用;二线和三四线城市由于上月成交规模较大,本月回落显著,但二线城市和三四线城市的土地成交均价差距重新拉开,主要得益于二线热点本月集中推地,且不乏优质地块。

三、重点地块——大体量地块增加,总价抬升单价回落

7月份总价榜单整体抬升,同时单价榜单整体回落,主要由于本月较多大体量地块出让,总价随之提升。总价榜榜首地块为北京丰台区综合地块,地块总建筑面积近20万平方米,总价78.7亿元,环比上涨12%,地块同时也是单价榜单榜首;门槛地块为南京浦口G25纯住宅地块,由五矿41.5亿竞得,环比涨幅达到21%,本月总价榜单的整体抬升幅度较大。

单价榜单方面,榜首地块同样为丰台区[2017]041号地块,成交楼板价为40499元/平方米,环比上月榜首地块单价微有下降,降幅10%;门槛地块同样来自北京,京土整储挂(兴)[2017]043号,由中海+保利联合体竞得,成交楼板价20495元/平方米,环比下降23%,该地块位于大兴区亦庄板块,周边配套尚未完善,且地块住宅建筑面积2.5平方米,公建配套面积高达5.7万平方米,故在当天土拍中并未引起激烈的争夺,仅一轮出价后便由中海保利联合体底价竞得。

(1)北京:丰台区大体量地块摘得双榜单榜首

7月18日下午,北京公开拍卖分别来自丰台区、房山区和大兴区3宗“双限地块”,丰台区地块由于地理位置优越而备受关注,参与竞拍的房企有中海、万科、碧桂园、九龙仓等大牌房企,此外还有3个联合体参与竞争,经过最终由金茂+国瑞+世茂联合体竞得,触及价格上限78.7亿元,溢价率49.9%,自持比例达到54%,楼板价40499元/平方米,同时地块规定销售均价不得超过79459元/平方米。

地块位于丰台区西铁营,属于南二环三环间,是北京今年以来出让地块中地理位置最为优越的1宗地块,目前地块2公里内已有地铁10号线和4号线的两个站点,同时地块北侧500米处有在建地铁14号线西铁营站,公共交通较为发达,生活、工作都非常便捷;地块北侧紧邻首都医科大学,附近开设医科大学附属医院、红十字会和平医院以及各类门诊部,医疗配套完善;教育配套方面相对较弱,有西铁营幼儿园、丰台玉林小学和徐悲鸿中学可满足9年义务教育;商业配套方面,地块周围主要为各类超市,可满足基本生活需求,但不属于商业集中区域,缺乏大型购物、娱乐广场。从土地成本上来看,78.77亿元的总价及54%的自持比例对于开发商的现金流和运营能力有较高要求,但销售限价与楼板价价差较大、利润空间仍在;目前周边售价已经高于最高限售价格,二手房报价在6.5-7.5万元/平方米,本地块房源入市后去化难度较小。

(2)南京:华发首进南京,72亿夺得燕子矶G29地块

7月7日,南京国土局统一出让13宗地块,地块分布在江宁、江北、燕子矶、河西等热门地区,多家房企参与竞争,整场土拍历时7个多小时,万科、中海、华润等知名房企各有所获,其中燕子矶G29号地块由华发以72亿高价竞得,刷新区域土地总价地王的同时,华发也借此首次进入南京市场。

地块位于栖霞区热门版块燕子矶南部,紧邻规划6、7号线万寿村站,且西行一站可在晓庄站换乘在建地铁1号线的北延段,未来交通配套可看高一线;本次同时出让的地块中,与本地块相邻的G32号地块由华润竞得,据悉将打造万象城,填补区域商业配套的空缺;其他配套方面,周边目前主要为生活小区,整体居住氛围浓厚,周边招商1872、中铁青秀城等项目售价在25000元/平方米左右,板块二手房均价也在2.2万元/平方米左右,从地块楼板价来看,未来利润空间尚有挖掘潜力。

四、综观——市场量跌价涨,土地成交均价刷新纪录

从7月土地市场来看,成交规模大幅回落,降至年内平均水平,但土地成交均价不降反升,本月成交均价达到7610元/平方米,刷新月度土地成交均价纪录,市场整体量跌价涨,热度未见明显减退。地价上涨主要由于本月成交结构改变导致,一线城市成交占比持续微涨,热点二线城市不乏优质地块供应,带动地价整体上浮。

从本月多地公布的2017年供地计划来看,一线城市及热点二线城市仍在力争维持或加大土地的供应,主要为更大力度保证“住有所居”;同时,在上海推出纯租赁用地后,广州也率先发布“租售同权”新政,房地产市场正在面临“售转租”的关键转折点,土地市场也将随楼市有所调整,预计开发商观望心态将会有所加强,但在土地供应“僧多粥少”的情况下,竞争激烈程度将不会明显减退。