克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

本月视点

成交规模保持上涨,土拍溢价率创近10个月新高

4月份土地市场迎来了一波成交小高峰,随着二三线城市土地供应量的恢复,成交建筑面积和成交金额同环比均呈现上涨趋势;在二线城市优质土地大规模集中成交的带动下,成交价格也随之上涨,并达到近一年来的最高点,溢价率更是保持上涨趋势,创下2018年下半年以来新高。

政策调控方面,随着各地城市进入了发布年度供地计划的密集期,中央部委为保障土地供应规模适量有序,多次作出相关表态。一方面,自然资源部再提“五类”调控目标,要求各城市根据商品住宅消化周期,调整确定2019年供地计划,其中消化周期在36个月以上的,应停止供地;另一方面,住建部对近期房价、地价波动幅度较大的城市进行预警提示。地方政府层面,本地土地类政策主要集中在制定土地资源开发规范,如促进城市旧改、工业办公用地开发、生态保护等方面。

市场表现方面,4月土地成交量呈现回暖态势。全国336城市经营性土地成交建筑面积为1.8亿平方米,环比上涨31%,和去年四月相比也有27%的涨幅。但对比近一年的成交情况来看,成交体量仍处于较低水平。溢价率方面连续5月保持上涨,本月环比上涨3个百分点,溢价率达到了22.1%。其中二线城市溢价率相比上月有所下滑,但仍然达到23.5%,高于全国平均水平。在市场回暖的背景下,重点监测城市的流拍率也呈现下降趋势,仅为8%,较上月下降了1.3个百分点。

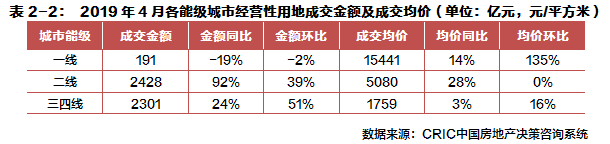

各能级城市方面,一线城市延续开年以来的下降趋势,土地成交建面仅124万平方米,经营性用地稀缺性进一步凸显,月内深圳土地零成交,北京也只有一块土地出让,上海出让的6块土地中有4块为保障性住宅。二线城市本月成交建筑面积4779万平方米,同比上涨50%,月内武汉、太原、西安、郑州成交建面均突破250万平方米,其中武汉土拍热度显著回升,之前遭受冷遇的硚口宗关地块和汉阳钢铁厂地块悉数出让,房企拿地积极性明显提升。三四线城市4月成交建面同环比分别上涨了21%和30%,其中佛山、东莞等大湾区热点城市均有地块高溢价成交。

4月份土地市场热度虽进一步回暖,但鉴于月内中央部委和地方城市已经做出对应表态,如住建部也对一季度房价、地价上涨较快的城市提出预警,合肥、西安等土拍较热的城市也已出台了调控新政,在新一轮的调控预期影响下,本轮的土拍热度上升不会持续太久。不过就土地成交规模角度而言,在“稳地价、稳预期”的目标指引下,多数供应不足的二线城市有望将在二季度迎来一波供地高峰,尤其是前四个月土地成交量较低且供地计划未“超标”的济南、成都后期仍会有大量土地入市。

整体市场——量价环比双双上涨,溢价率指标延续上行

各能级市场——二线城市表现突出,成交量价均超去年同期

重点地块——两榜门槛提升明显,武汉、上海分摘两榜榜首

土地政策——自然资源部分类调控土地供应,住建部发布地价波动“预警”

一、整体市场——量价环比双双上涨,溢价率指标延续上行

1、供应:供应总量创今年新高,上海、广州供应量均超百万方

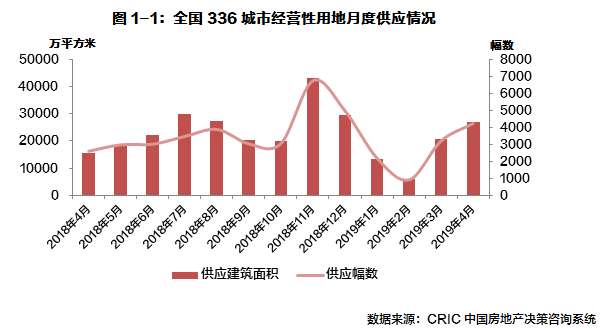

与各城市供地计划的密集发布期同步,4月份土地供应总量也保持上月上升的趋势,达到今年来土地供应的最高点。据CRIC统计,全国336城土地供应总建筑面积为26925万平方米,环比上涨三成,同比大增72%;土地供应幅数为4228幅,环比上月也上涨了32%,同比也增加了62%。

各能级城市的供应量也均高于上月。具体来看,一线城市本月新增供应量突破257万平方米,环比上月大幅增长162%,其中广州的和上海的供应量均超过了100万平方米,广州挂牌的5宗地中仅有1宗为宅地,且需配建租赁住房,上海则有15宗地供应,仅有4宗为商品住宅用地,其余均为保障性住房用地或商办地块,北京也有4幅地供应,也仅有1幅为含宅地块,深圳则仍无土地供应;就此来看,一线城市未来的商品住宅供应仍然比较紧张。二线城市本月土地供应量为5282万平方米,太原、郑州、武汉、昆明等中西部城市供应量均在200万平方米以上,宁波、天津、合肥、杭州等热点城市供应量也处于高位。受市场热度整体回升影响,三四线城市也趁此机会大规模供地,总供应量达到21386万平方米,环比上月大增近四成。

2、成交:成交面积继续回升,但仍未到达高点

3、结构:成交结构变化不大,宅地成交占比略有上升

4、价格:成交单价达到近一年来最高点,三四线地价出现回暖迹象

5、溢价率:整体溢价率突破20%,流拍情况明显改善

6、城市排行:武汉包揽两榜榜首,长三角二线占据金额TOP5四席

二、各能级市场——二线城市表现突出,成交量价均超去年同期

1、成交面积:一线成交量同环比均下滑,二三线成交量继续上升

随着各城市把供地计划提上日程,近两月土地供应量同环比均大幅增加,4月份土地市场成交量也得以在上月成交面积增加的基础上继续上涨,并超出去年同期水平三成。具体来看各能级情况,除一线城市成交量缩减外,二三线城市成交量都明显增加。

2、成交价格:二三线城市成交金额环比大增,各能级城市地价同比保持上涨

3、成交占比:中西部核心城市供地量逐渐恢复,二线城市成交面积占比进一步增加

三、重点地块——两榜门槛提升明显,武汉、上海分摘两榜榜首

1、总价排行榜:武汉四宗地入榜成为最大赢家,融创以70亿斩获硚口宗关地王

今年开年以来,由东部二线城市开启的抢地热潮开始蔓延,市场较去年下半年回暖十分明显。趁此机会,各城市也加大了供地规模,将冷遇地块脱手,如武汉的宗关硚口地块、汉阳钢铁厂地块均是如此。这些地块体量较大,出让总价门槛也比较高,因此本月入围总价榜单的高价地块较上月明显增多,总价全部都在35亿元之上。具体来看,本月榜首地块来自武汉市硚口区,是一宗商住用地,起拍价高达70亿元,最终由融创底价竞得;门槛地块则来自苏州园区,是2019年来挂出的第一宗住宅用地,该地块位于热门板块奥体板块,周边有5、6号线两条轨交在建,配套也基本完善,最终由中海以35.8亿元的总价竞得,溢价38%。

2、单价排行榜:限地价致高溢价地块减少,上海稀缺内环纯宅地楼面价超5万

随着土地市场的升温,本月单价榜单迎来了全面上升,榜首门槛地块单价增幅均超过3成。具体来看,本月榜首地块是上海杨浦控江纯宅地,成交楼面价高达53772元/平方米,是上海今年成交的第二宗地价破5万元/平方米的土地;门槛地块则来自杭州市江干区,是一宗纯住宅地块,由绿城以27413元/平方米的价格拿下,目前地块周边在售项目较多,成交价格基本在4万元/平方米左右,和楼面价相比盈利空间仍然存在,因此最终高溢价成交。

四、土地政策——自然资源部分类调控土地供应,住建部发布地价波动“预警”

2019年4月,各地城市进入了发布年度供地计划的密集期,中央部委也多次作出相关表态。一方面,自然资源部再提“五类”调控目标,要求各城市根据商品住宅消化周期,调整确定2019年供地计划,其中消化周期在36个月以上的,应停止供地;另一方面,住建部对近期房价、地价波动幅度较大的城市进行预警提示。地方政府层面,本地土地类政策主要集中在合理开发土地资源,如促进工业、办公用地开发,城市旧改,生态保护等方面。

1、自然资源部:提出2019年住宅用地“五类”调控目标

2、住建部:依据《稳妥实施房地产长效机制方案》发布地价波动预警

3、广州市:发布《广州市深入推进城市更新工作实施细则》

五、附件——土地数据表

经营性用地

为了便于给房地产开发企业提供更直观的数据,对土地市场有深入了解,土地月报中,所用的数据均为经营性用地,即包括住宅、商业、办公、综合属性的土地,而工业、公建配套、其他用地(如物流仓储等)为非经营性用地。

占地面积

根据中国房地产估价师与房地产经纪人学会编写的《房地产估价相关知识》规定,占地面积是建筑本身占用土地面积的总和,包括周围规划红线以内所有土地的面积。在土地月报中,占地面积是指土地实际出让面积。

规划建筑面积

根据国家统计局指标解释,房屋建筑面积是指从房屋外墙线算起的各层平面面积的总和,包括可供使用的有效面积和房屋结构(如柱、墙)占用的面积,多层建筑按各层(包括地下室)面积总和计算。在土地月报中,建筑面积具体是指地块内规划允许总建筑面积。

土地成交楼板价

土地成交楼板价=土地成交总价/规划建筑面积,单位:元/平方米

土地成交单价

土地成交单价=土地成交总价/土地占地面积,单位:万元/亩

溢价率

溢价率=(成交总价-底价)/底价×100%

流标率

流标率=流标土地幅数/(流标土地幅数+成交土地幅数)×100%