01

合约销售

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

01

合约销售

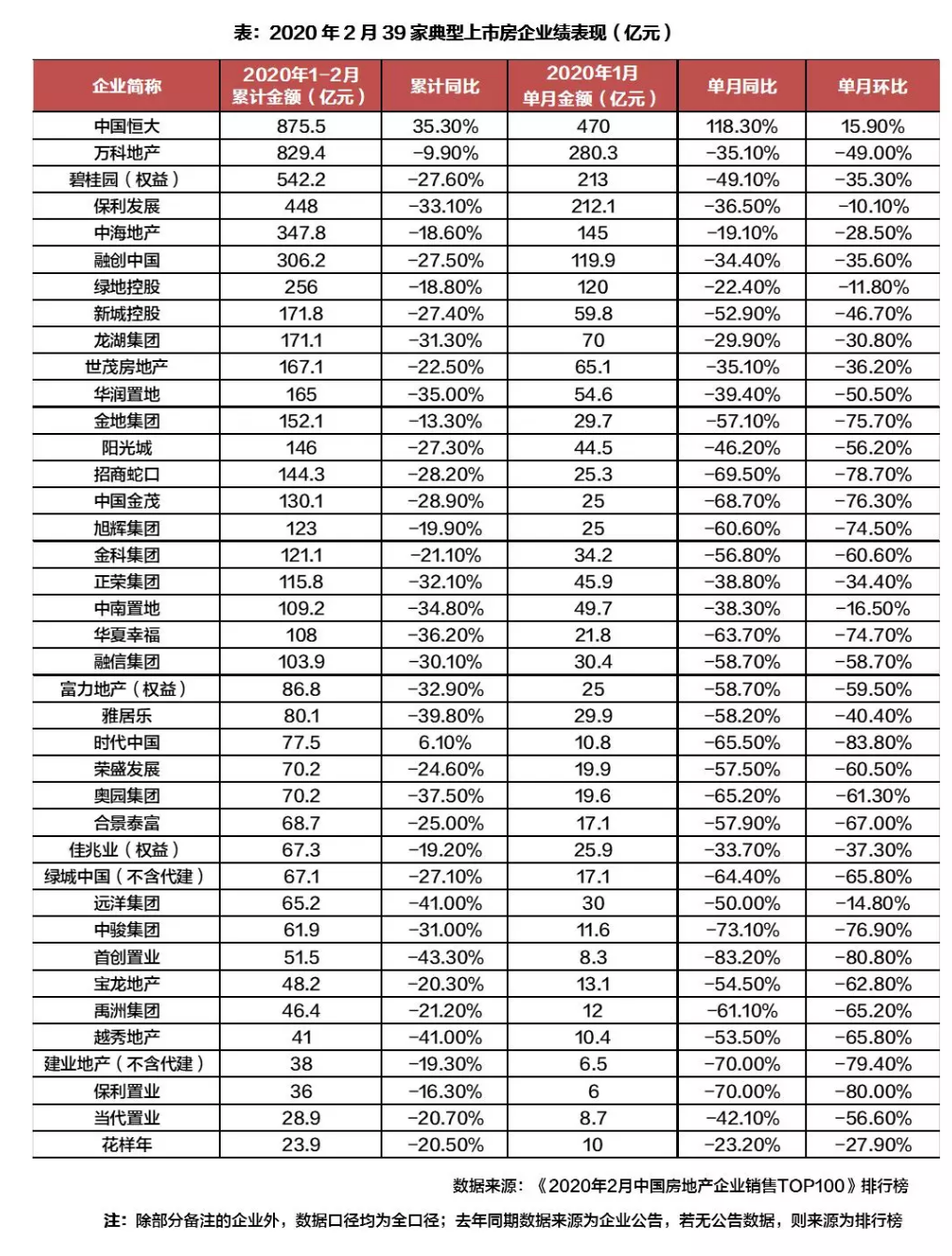

百强房企单月全口径销售金额同比降低37.9%

02

企 业 拿 地

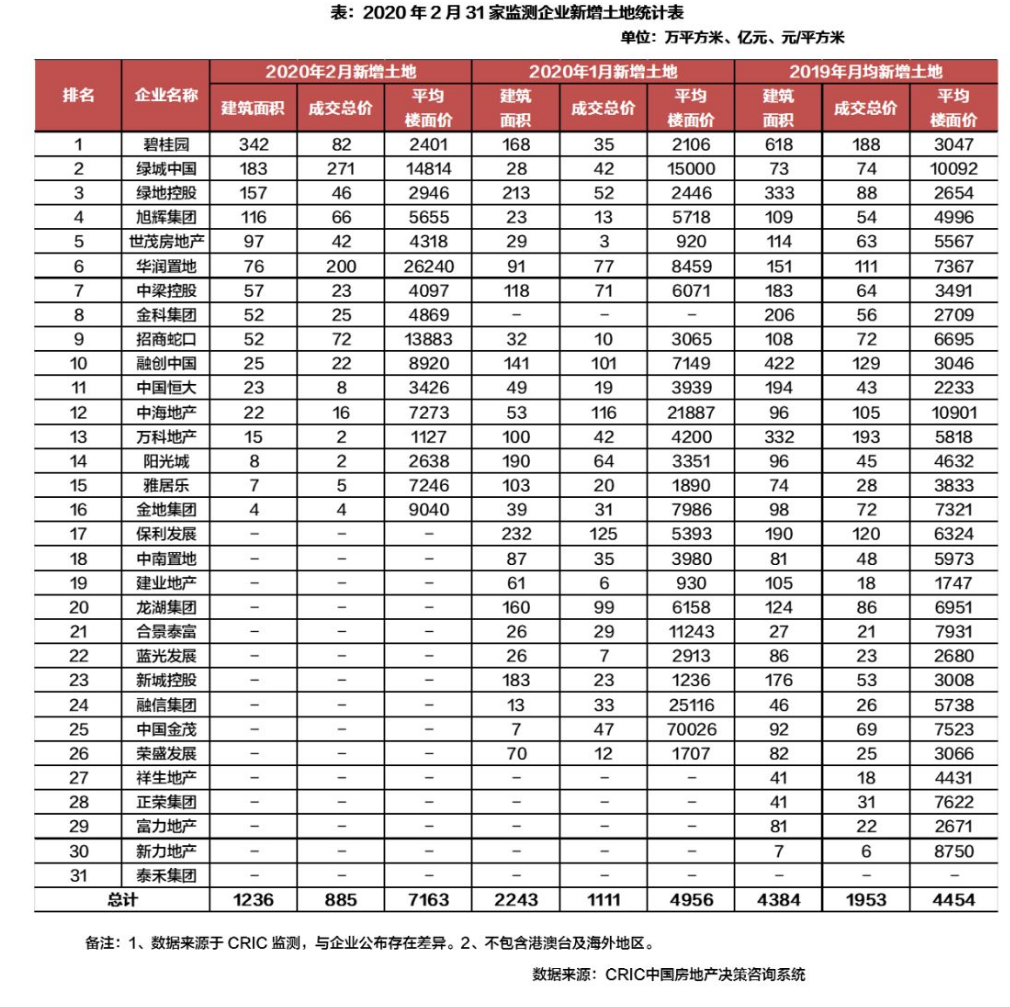

监测房企近半未纳储,财务稳健企业逆势扩储

03

企 业 融 资

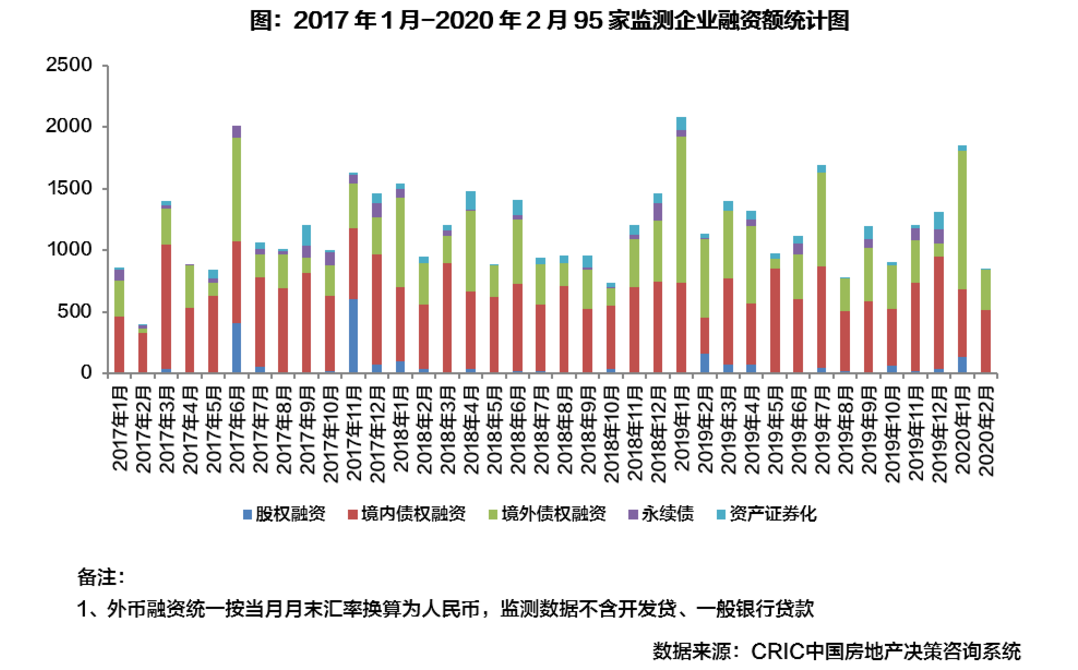

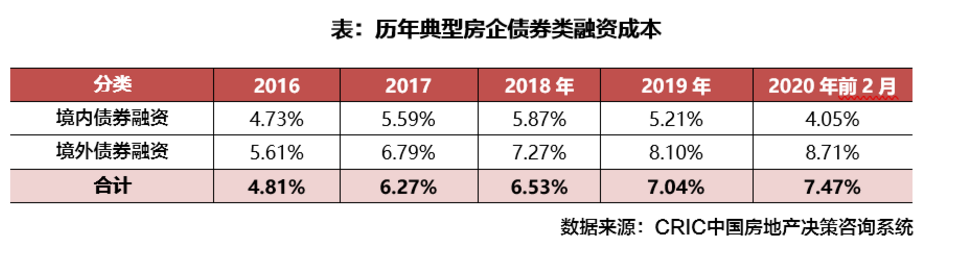

2月房企新增融资额环比下降53.8%

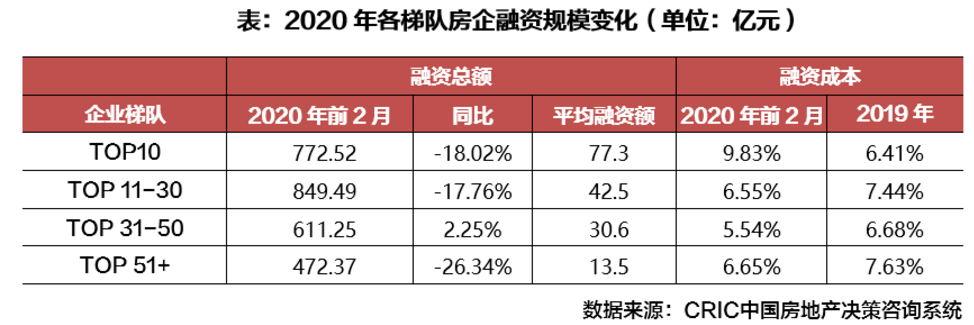

企业表现:本月融资总量最高的企业为华夏幸福,融资总量77亿元,主要为为多笔子公司的银行贷款、信托贷款等进行担保融资。从企业梯队来看,2020年前2月TOP10房企融资平均额77.3亿元最大,同比下降18.02%,且该梯队的融资成本最高,主要由于中国恒大1月进行了较为大额的融资,且其融资成本相对较高。此外,TOP31-50是唯一一个同比上涨的梯队。

04

营 销 策 略

2月房企线上营销推新政促销售

2月疫情期间,房企积极开拓线上销售渠道促进项目认筹认购,有针对性的加紧去化,折扣主要为定金转为房款后额外给予固定金额和按照百分比优惠,多在1-2万元或者99折左右。另外恒大在2月18日打出全国楼盘75折优惠,另外有部分企业为“抗疫”做出贡献的人员提供较高折扣,如金茂为85折。其他联动和活动营销优惠多在9折以上。

建立线上售楼处,进行线上咨询、拓客、蓄客甚至交易成为了很多房企的最优选择。据CRIC统计,目前TOP200房企中已经有143家房企积极重启或开放了线上售楼处。另外恒大在2月中旬率先推出了“低定金锁定保障购房权益”+“推荐丰厚奖励”+“无理由退房、降价补差价”等一系列的新线上销售新政,取得了不错的成绩。后续多家房企跟进此类模式,以求促进线上营销的蓄客和转化能力。

随着大部分城市线下售楼处的陆续开放,线下营销也将再次开启。但疫情期间线上销售得到了极大的发展,线上销售渠道的完善更大的意义在于可以低成本培育潜在客户,预期未来线上线下相结合的营销手段有望得到进一步发展。

人 事 变 动

碧桂园人事大换防及架构调整

从108家监测企业的人事变动情况来看,2020年2月,房地产行业受到了疫情的影响,从房企人事变动公告发布来看,高层变动数量比去年同期有所减少,频率不高,人事变动趋势总体稳定。

2月24日消息,碧桂园内部启动了一次总部与区域人事大换防,至少涉及16项组织架构调整,38个总部与区域高管,超过29个区域参与合并。此次调整涉及总部组织架构和区域划分两个层面。总部层面将投策策划、设计管理两个核心中心合并,成立投资策划中心;区域层面,将部分业务规模偏小的、地域邻近的区域进行整合。与此同时,程光煜等38位高管获得新的任命,34位高管则被免职。

2月7日晚间,中海旗下三家香港上市公司同时披露了一系列人事变动公告,公告显示,自2020年2月21日起,颜建国将不再兼任中国海外发展行政总裁职位;中海宏洋公告称,颜建国因工作调动原因辞任公司董事局主席、授权代表及提名委员会成员等职务,并将继续担任公司非执行董事一职;于中海物业,颜建国因工作调动关系,决定辞任公司董事会主席、非执行董事、授权代表、提名委员会主席,以及薪酬委员会成员的职务。一系列公告中,颜建国将其于中海地产、中海宏洋、中海物业中直接参与公司运营相关的职务辞去。

06

战 略 动 态

金科将正式进军商业领域

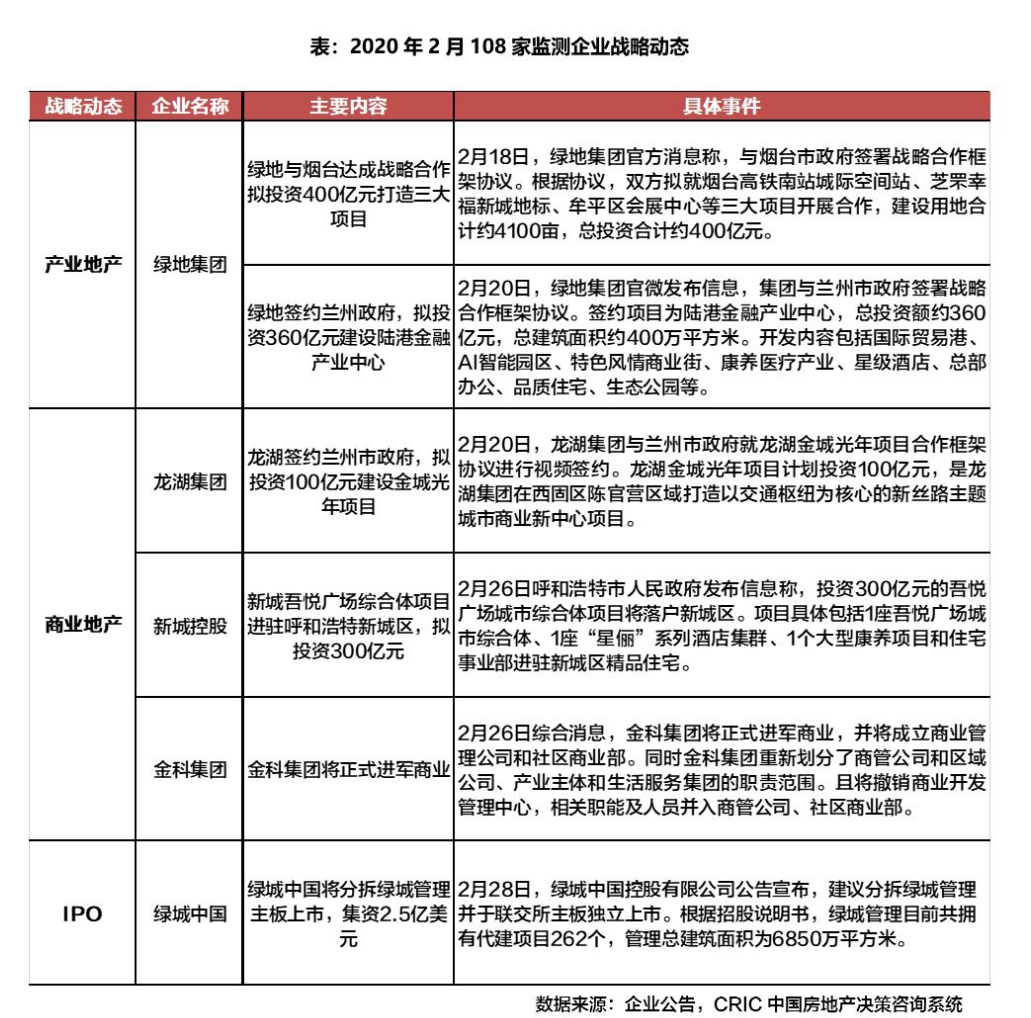

本月,受到疫情影响,大多房企均延期复工,多元化动态依旧较少,主要集中在商业地产、产业地产两大方向。具体上看,商业地产方面,新城与呼和太和政府签约,投资300亿建造新城吾悦广场综合体,龙湖与兰州市政府签约打造商业中心。产业地产方面,绿地则在2月份签约多个项目,包括高铁城际空间站、会展中心、金融产业中心等。

金科设立商管平台,正式进军商业地产领域。目前商业地产整体发展已经较为成熟,万达、华润、新城、龙湖等房企均已布局商业地产多年,建立了如万达广场、吾悦广场、万象城等知名度较高品牌。“商业+地产”双轮驱动模式的优势,不仅能够降低房企在拿地投资方面的成本,也有助于提升企业品牌知名度。前万达商管副总裁许智涌的加入或是金科下定决心的原因之一,在万达任职期间,徐智涌曾主导开发上百个城市商业mall、文旅综合体等项目,拥有丰富的投资物业运营经验。然而在竞争激烈的商业地产领域,想要脱颖而出难度并不小,金科究竟能否成功,还需要时间检验。

绿地拟投资400亿于烟台打造三大项目。自2015年绿地提出“一主三大”的战略之后,在基建板块上便持续发力,2015年-2019年中期,绿地建筑及相关产业的营收占比由21%提升至53%,支撑起绿地的半壁江山。通过参与政府项目的打造,不仅能与地方政府建立良好关系,也有助于低成本锁定土地资源。虽然规模不断扩张,但多年毛利率仅在3%-6%之间徘徊,这也导致绿地整体的毛利率偏低,未来如何在规模与利润之间权衡,也是绿地需要面对的问题之一。