克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

金地集团:重新进入高增长轨道,开发速度大幅提升,积极拿地补库存

分析师/CRIC研究中心分析师 沈晓玲、李莹

上半年销售额同比增长近五成,全年销售金额或将首次突破400亿

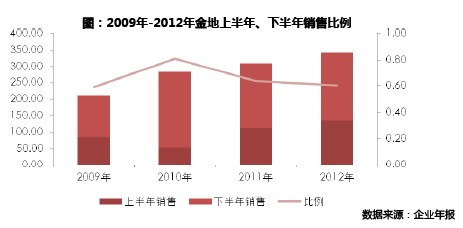

2013年上半年,金地完成销售金额共计197.2亿元,同比增长46.5%,销售面积151.1万平方米,同比提升32.25%,业绩增长速度较为显著。另外根据7月最新数据,公司首7月累计实现合约销售额224亿元。参照近几年金地业绩的分布情况,除了2010年下半年受推货量不足影响外,金地上半年及下半年的比例大致为四六开,大致估计金地2013年全年销售额将达400亿以上。

上述判断还基于以下几点原因:首先是下半年供货量充足,为330-340亿,按照金地年初设想的60%去化率,那么下半年销售额或达204亿元。金地推行的产品标准化系列化已见成效,项目开发周期大大缩短,其6月在南京获取的地块预计于今年12月正式开盘,整个周期仅5个多月,项目周转速度的加快将有助于保证下半年的供货量;其次,企业前几年对宏观调控下的市场短期波动不太适应,近几年对产品结构进行了适当调整,随着企业高端项目不断去化,其下半年144平米以下的产品占比差不多会占到7成左右,与此前的产品结构相比更贴合市场需求,这一积极改变将帮助企业从销售业绩增长缓慢的困境中走出来,例如8、9月份将继续推案的北京朗悦,该项目上半年销售额达18.50亿,另外还有金地格林也将在下半年有新增供应,该项目延续上半年的热销态势将为大概率事件。总而言之,我们预计今年下半年企业很可能实现超200亿的销售额,全年业绩将首次突破400亿,保持近三成的增长率。

上半年发力土地市场,提升三线城市土地储备比例

从拿地投入数值看,今年上半年金地在补充土储方面表现相对激进,拿地金额202亿元,其中权益金额高达153.4亿元左右,占到上半年销售金额的78%之多。而与去年对比来看,金地更是明显加快了扩张步伐,根据企业年报,2012年全年金地新增土储量为241.67万平方米,拿地额69亿元,今年上半年拿地量价均远超去年水平,拿地量同比提升104%,拿地金额与去年全年相比增长了193%,企业积极扩充土地储备为未来几年的高周转发展做准备。

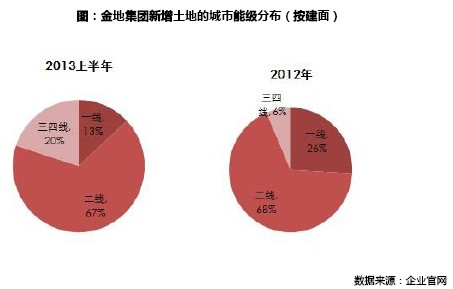

从拿地结构看,金地今年在三四线城市的拿地规模占比显著提升。首先,金地在上半年仍然着重于在二线城市补充土储,该类城市拿地建面占比高达71%,其次,企业适当加大了对三线城市的投入,在三四线城市拿地量占比较去年提升了14个百分点,这些三四线城市普遍为经济发展热点城市,例如包括珠三角区域的佛山、长三角区域的扬州等。近期一线城市土地市场竞争激烈,地价不断攀升,金地在三四线扩充土储能够避开一线城市土地的白热化争夺,避免拿地成本上升过快,并且有助于优化企业土储结构。

毛利率受高端项目及市场情况影响,资产显著提升、债务结构良好

企业目前处于快速增长期,上半年营业收入82亿元,同比增长36%,总资产比年初的1025亿提升了122亿至1147亿,增长幅度明显。增长的原因主要有两点:一是企业上半年销售业绩良好,达197亿,同比增长了46%;二是企业在报告期内获取较多优质土地,拿地金额200多亿元,近500万方建筑面积。

企业毛利率为23%,与去年同期相比下降了9个百分点,其中房地产业务结算毛利率为27%,同样下降了9个百分点,降幅较为明显。主要是企业2011年四季度到2012年上半年,促销力度较大,而这些项目在今年上半年进入结转周期;另外,企业高端项目占比较高,去化速度相对较慢,故降低售价,使得企业整体毛利率表现受拖累。预计随着高端项目持续去化,产品结构进一步优化以后,企业的毛利率将上升。

从企业负债情况来看,金地净负债率从去年同期的42%提升至60%,也是企业加快扩张的外在表现之一。但总体来说,金地的负债率水平在行业内并不算高,企业3月发行了五年期债券,债务结构得到调整,其短债比仅为1.6,处于相对合理的范围内,其发行的债券利率也仅为5.625%,融资成本较低,企业无过高债务压力。尤其目前企业已经拥有“金地置业”海外融资平台,在A股市场再融资相对困难的情况下,海外较低利率的资金将是企业优化负债结构的渠道之一。

下半年将保持对土地市场密切关注,注重成本管控

我们判断,今年下半年如有合适的地块出让,金地仍然会进行争取,事实上,经过上半年的快速扩张,金地7月初又在东莞新增了一幅商住用地,拿地金额4.2亿元,溢价高达72%。金地具有较强的融资优势,拿地资金充裕,而且企业有意加快项目开发速度,这就势必存在对土地的需求,面粉的供应必须跟得上做面包的速度。同时,金地方面也表示,目前手头有一些较好的拿地机遇,会考虑其中预期收益较好的项目。

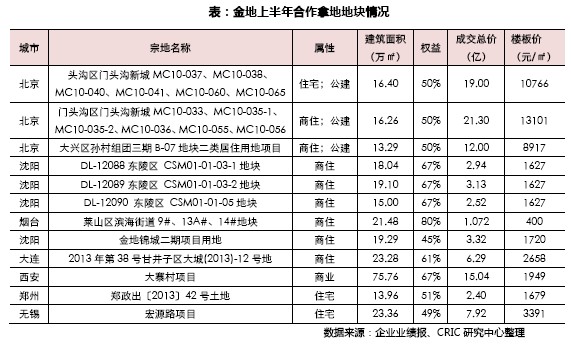

另外,金地上半年在拿地成本把控上相对良好,但在南京创了仙林湖区域“地王”,并且拿了几幅高溢价地块,我们注意到本期末金地对其常州3号地块计提跌价准备9740.95万元,由于该地块拿地时楼板价过高,无法达到企业预期售价,建议金地在后期拿地时严防类似情况再度出现,不可因市场热度高而盲目获取高价地块。值得肯定的是,金地上半年灵活采取合作拿地方式来获取优质地块,上半年近五成的土地为合作获取,包括其在北京新增的三幅地块,合作方式能增强企业拿地实力,从而提高拿地的成功几率,并且能够实现以相对少的资金在一线城市获取土储,降低单个项目的资金占用量和成本,有助于企业良性运行,预计企业下半年还将有较多合作获取的地块。

补充说明:此报告仅为企业当日业绩发布后的及时快评,后期CRIC研究中心还将有详详实的半年报分析报告推出,敬请关注!

分析师简介

沈晓玲,CRIC研究中心企业研究经理,擅长房地产企业战略、应急策略研究

李莹,CRIC研究中心土地研究员,专注土地市场及企业土地收储研究