克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

世茂房地产:全年有望冲击700亿元,行业排名或将进一步提升

分析师/CRIC研究中心分析师 沈晓玲 洪圣奇 杨晶晶

业绩保持良好增长态势,全年有望冲击700亿元销售额

2013年上半年,世茂房地产实现销售金额325.3亿元,同比增长45%,完成全年550亿销售目标的59%,目标达成率在龙头企业中排名靠前。同时,从7月业绩数据来看,首7月销售金额同比增长38%至366亿元。此外,按照企业推案计划,今年下半年,世茂可供出售的面积有580万方,650亿,全年可售量1000亿元。若按照企业上半年54%的去化率水平,全年可完成670亿元,将超额完成550亿元的销售目标。如果按照企业制定的70%的去化率水平,全年业绩甚至有望冲击700亿元。

我们乐观看待世茂下半年业绩增长,还基于下半年上市项目的效能。按照片区划分,世茂下半年业务重心放在长三角区域。其中,江苏及上海计划6个项目入市,体量为70万方左右,同时宁波区域、杭州区域分别有27万方及11.5万方体量入市,总体量达108万方左右,占下半年新推项目比重达44%。这些项目普遍位于城市核心区域,是企业下半年的主要业绩增长点。而从单城市来看,福州贡献率不可小觑。据悉,今年下半年,福州世茂御龙湾将有29万方货源推入市场,以项目目前8000元/平米销售价格计算,将可贡献销售额超过23亿元。

侧重长三角二三线城市布局,占据区位优势发展前景可期

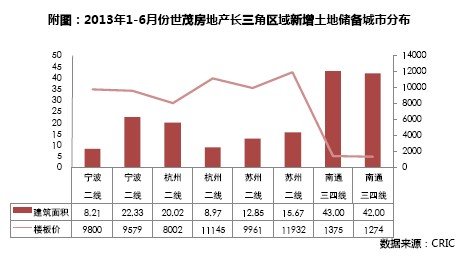

拿地方面,世茂房地产采取的是广泛布局长三角,深耕福建,同时向环渤海、中西部扩张的策略。该策略的严格实施在今年上半年便可见一斑。据世茂房地产公布,2013年1-6月份,企业新增土地储备412万平方米,四大区域均有涉及,其中长三角区域占比高达42%,作为中国经济增长的引擎,长三角区域将为世茂房地产持续发展保驾护航。而在城市布局上,世茂房地产重点关注二三线城市,新增土地储备覆盖江浙一带的主要城市:杭州、苏州、宁波及南通等。

长三角区域是世茂房地产的“大本营”,从战略角度出发,有利于强化上海周边城市土储,巩固“大本营”中心地位;另一方面,今年以来,一线城市土地市场竞争白热化,地价接连攀升,考虑到项目运作风险,企业专注于二三线城市开发,不仅可以降低拿地成本,而且因为选择慎重,拿下地块占据优良区位,为入市热销创造先天条件。其中,4月份时,世茂在南通一举拿下两块商住地块,楼板价仅1300元/平米上下,在产品规划上,项目所打造的商住综合体填补当地市场空白,发展前景及销售利润可期。

销售向好毛利持续提升,债务结构优化还债压力不大

企业毛利率为36%,较2012年上半年、2012年全年相比,均增加了2个百分点,是已公布半年报房企中毛利率增加的少数房企之一。毛利率增长主要是由于今年上半年结转项目中有较多均来自去年下半年销售的项目。自2012年下半年开始,企业项目价格有所提高,故推动了今年上半年入账销售价格同比增加10%至11059元/平米。从今年上半年的结转收入中已经包含去年下半年的销售项目来看,企业项目开发节奏和周转效率属行业较高水平。故今年上半年一部分销售项目亦有可能在今年结转,而该等项目均价已升至13000元/平米。我们可以乐观预期企业全年毛利率将会有进一步的提升。

负债方面,与去年年底相比,世茂的净负债率由56%上升至61%,企业对外表示年底将净负债率控制在60%以下。从趋势来看,尽管净负债率小幅上升,但综合企业财务状况而言,世茂的负债情况属于可控范围。首先,受益于市场向好,上半年企业销售大幅上升,销售排名从去年年末的第十名上升至第九名,企业资金回笼迅速,手握货币资金189亿元,现金短债比达到1.8。其次,世茂不断优化长短期债务结构,通过低成本银行贷款偿还高利息票据,将短期借贷比例由30%降低至24%,将长期借贷比例从70%增加至76%,从而进一步缓解短期还债压力。

以变应变,多方变革下企业发展稳健

自蔡雪梅进入世茂房地产,企业便经历了一系列变革,通过自身的多变,世茂应对了行业的万变,最终突破业绩瓶颈,步入稳健发展通道。展望企业未来发展,营销及产品这两大体系的变革将为世茂房地产不断注入活力,拓展企业上升空间。

首先,营销变革而言,世茂房地产的变化点落在“务实”。在组织架构上,实行矩阵式管理,销售团队权力下放,细化职能,对市场反应更为快速;在营销模式上,策略执行注重随行就市,根据市场变化,准确做出销售判断。近期,客户服务体系升级成为热点,世茂便与休闲娱乐领域进行合作,借用跨界资源优势,打造房地产行业的“云服务”计划,为客户提供更为理想、方便的居住体验,在行业竞争中先发制人。

其次,产品变革来看,体现在两个方面。其一,住宅项目切合当下主流市场需求,已设计的大户型产品转变为中小户型,由此抓住刚需客户置业,弱化政策风险;其二,旅游地产投入不断加大,企业不仅先后成功运作晋江世茂御龙湾、大连世茂御龙海湾,而且以创新的“旅居”模式打开旅游地产新卖点,迎合青年投资客户青睐,如上海世茂魔幻纳米城推出亲子旅居梦工厂概念,开盘首日已热销11个亿,随着后期房源入市,32万方体量为企业业绩提供持续增长力。

通过营销与产品变革,世茂业绩将稳步提升。根据世茂目前的拿地资源可推算出下年可售资源约为1200-1300万方, 若然按照管理层原先的计划再多拿几块地的话,明年货量可达至1400-1500万方。

补充说明:此报告仅为企业当日业绩发布后的及时快评,后期CRIC研究中心还将有详详实的半年报分析报告推出,敬请关注!

分析师简介

沈晓玲 CRIC研究中心企业研究经理,擅长房地产企业战略、应急策略研究

洪圣奇 CRIC研究中心驻香港分析师,专注服务资本市场

杨晶晶 CRIC研究中心企业研究员,擅长房地产企业研究