克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

恒大地产:销量继续领跑全国,土地储备向一二线倾斜

文/CRIC研究中心分析师 朱一鸣、戴成路、沈晓玲

下半年可售货量可达2000万方,全年销售目标有望达成

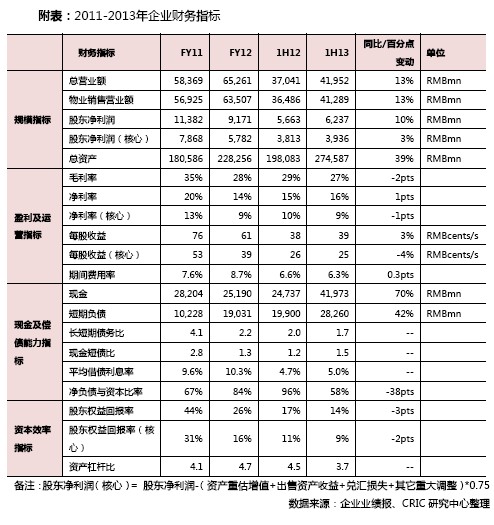

恒大上半年销售446亿元,在全国排名第五,同比增长27%,完成年度目标45%,进度和去年同期基本同步。集团下半年将新推40个新项目,共计1600万平米左右的货量,主要位于郑州、武汉、西安、成都等二线城市,均价水平会提升。如果以7,000元/平米的均价及同步于上半年60%的去化率来计算,该批存货可以贡献670亿元的销售业绩。如此,全年1000亿元的目标有望达成。

恒大上半年销售面积达到665万平米,继续领跑全国。与此形成对照的是,销售均价仅6,700元/平米,在Top50中排名接近末尾,并且88%的去货价格在4,000-8,000元/平米。这是因为集团的主要市场在二级及以下城市,产品线也仍以中低端产品为主。

土地储备结构优化,增持一二线、优化三四线

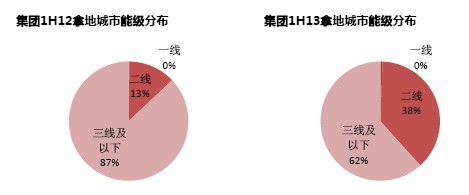

恒大当期拿地34幅,分布在29个城市,总建筑面积约1500万平米,同比减少16%;不过,拿地楼板价达到1,687元/平米,同比增74%。总价108亿元,同比大增89%。楼板价的提高主要是因为拿地比例中二级城市的比例从去年的13%提高到了38%。管理层也透露,今年将持续优化土地结构:一方面新增土地储备向一二线倾斜,另一方面三四线城市主要选择核心地段,即离市中心1公里的地块。在1H13底,集团总土地储备为1.45亿平米,分布在140个城市,共262个项目,版图扩张到除台湾省外的所有省。其中,处于预售状态的共197个项目(其中69个未开盘)。

存货现金扩资产,合理降低负债率

恒大的毛利率近两年来徘徊在30%以下,属于行业较低水平。不过,集团在上半年的“增持一二线”和“优化三四线”的拿地策略将在不久的未来提升毛利率。企业目前主要方针之一便是提升自身盈利水平,一方面适当提高在售项目价格,另一方面通过其标准化的运营及合作流程,对产业链上下游精挑细选,以此来建造低污染的绿色住宅。该类住宅在建造及选材上都遵循低碳环保理念,配有节能玻璃和高质量外立面,以此增加产品附加值。

集团当期末总资产同比大增39%至2746亿元,主要是因为存货价值增长到1540亿元(同比增33%)和持有现金增长到420亿元(同比增70%),加上未动用借款394.8亿元,企业目前可动用现金达814亿元。然而,现金覆盖短期债务的比值为1.5,和其它龙头房企相比属于较低水平,由于恒大的土地储备结构正在进行调整,上半年新入的一二线城市项目还无法立即入市,考虑到目前大部分存货分布在较难去化的三四线城市,因此,一旦遇到项目去化达不到预期、从而因影响到现金回笼,短期内的现金增长仍将是一个考验。

集团当期另一大亮点是负债率从年初的84%大幅度降至58%。这一方面得益于上半年396亿元的销售回款,另一面得益于集团有23个项目是合作开发,节省了近89亿元的现金,以及发行永续债获得的60亿元。值得一提的是,该笔永续债来自今年的6个大项目,分别位于北京、重庆、合肥等地,在集团报表中以股东权益计算。如果把该笔永续债归入负债,则负债率为77%左右。

补充说明:此报告仅为企业当日业绩发布后的及时快评,后期CRIC研究中心还将有详详实的半年报分析报告推出,敬请关注!

分析师简介

朱一鸣,CRIC研究中心企业研究经理,擅长房地产企业战略、融资及财务分析

戴成路 房产分析师,专长于香港内房股分析和中国人口及城镇化研究

沈晓玲,CRIC研究中心企业研究经理,擅长房地产企业战略、应急策略研究