克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

刚需热度小幅下降,改善类产品销售率明显提升

分析师/杨晨青

2013年接近尾声,在对全年重点城市房地产市场做盘点之时,除成交量、房价等传统指标之外,我们依然会从成交结构的角度来分析市场走势,借此,我们能够看到各个档次产品的实际销售情况并加以对比,今年,我们认为主要有以下四大关注点。

首置:房价上涨、信贷收紧,导致小户型刚需类产品供求比小幅下滑

从数据上看,自去年以来各重点城市90平米以下房源即处于供过于求的状态,除了2012年的深圳和2013年杭州之外,其他所有样本城市这一面积段的项目供求比均高于1:1,而时至2013年,我们发现大多数城市90平米以下房源销售率有小幅下降,如北京从2012年1:1.55下降到2013年1:1.37,上海从1:1.26下降到1:1.13等;在我们看来,其主要原因有二:其一是去年以来各重点城市持续上涨的房价,其二是今年下半年以来银行贷款层面上的收紧,这两大因素导致刚需群体入市门槛逐渐提升;

但另一方面,即便今年这类项目供求比出现下滑,但从总体上看,刚需市场热度依然较高,北京供求比高达1:1.37,上海、天津和成都供求比都高于1:1.1。而即便是数据上呈现供过于求的杭州,其供求比1:0.87,也大致维持在供求平衡的区间内。

改善:受市场环境起伏影响更大,2013年各地改善型项目销售率普遍提升

90-140平方米属于满足改善住房条件、拥有基础享受功能的面积区间,一定程度上能够满足多代人分室而居的要求。对于这部分改善型需求市场,我们主要有两大关注点:

其一,相比刚需产品而言,改善型项目受市场大环境波动的影响更大,尤其在2011年一二线城市限购政策全面升级的大背景下,重点城市90-140平米房源供求比下降的幅度明显大于90平米以下产品,如北京90平米以下项目供求比从2010年的1:0.96下降到2011年的1:0.92,同期90-140平米项目却从1:0.91下降到1:0.67,同样的例子也发生在其他大多数城市,究其原因,相比于首置刚需来看,改善型需求购买力更强、购房急迫性却较弱,因此在房地产市场不景气、房价调整预期提升的情况下,这部分需求更容易进入观望,从而导致局部市场热度的下降。

其二,从近两年的市场走势来看,改善型项目供求比的变化轨迹与首置型产品正好相反,从数据上看,2013年各重点城市90-140平米产品供求比相比2012年普遍有所提高,如北京从2012年的1:1.27提高到1:1.66,上海从1:0.99提高到1:1.66,同样的情况还出现在深圳、南京、杭州、天津和成都,在我们看来,这决非巧合,当前这波市场行情由2012年起展开,如果说去年各地主力需求是首置型刚需的话,那么2013年以来随着房价的上涨,改善型需求已经逐渐成为推动市场继续上行的最重要动力,这点在面积段数据中也可以得到证实。

豪宅:抗行业周期能力较强,千万级豪宅主要集中在北上广深杭

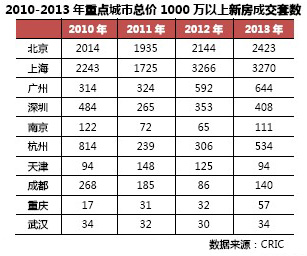

对于1000万以上的豪宅,目前主要集中在北京和上海,在我们看来,这类项目的出现对于城市聚集财富的能力要求极高,并且房地产市场发展程度也必须达到相当的高度,因此,国内目前拥有真正意义上豪宅的城市其实并不多。

近两年以来,上海每年成交千万级豪宅3000余套,北京则成交2000余套,从产品类型上看,北京豪宅中中心城区别墅占多数,而上海则大多是超大户型公寓;另外,广州、深圳、杭州等城市每年也有上百套的成交,相比之下,如天津、南京、重庆、武汉等区域中心级城市,随着近年来房地产市场发展速度较快,但从房价角度来看,与北上广深杭等城市相比仍有相当差距,这直接体现在千万级豪宅的数量上,其年均成交套数在100套以内甚至更低。从全国的层面上看,2013年总共大约有8000套左右的千万级豪宅成交规模。

从市场走势来看,千万级豪宅受市场大环境的影响相比于刚需、改善类项目而言较小,北京2011年总价1000万以上的豪宅成交套数较前一年仅减少79套,而上海这一级别项目2011年虽然少成交了518套,但在之后的2012年,随着政策环境的松动,这一细部市场成交规模迅速反弹,并一举突破了3000套。