克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

2013年临近尾声,CRIC研究中心对各典型城市商品住宅已成交土地、预售项目、在售项目未售货量等数据进行了年终盘点,并对2014年各典型城市即将上市的新增供应进行了预估。在下文中从总量趋势、区位格局、总量供应去化预期、面积段供应去化预期四大方面进行了详细的分析。

一、总量:近八成样本城市2014年供应量大于今年,二线城市供应全方位扩张

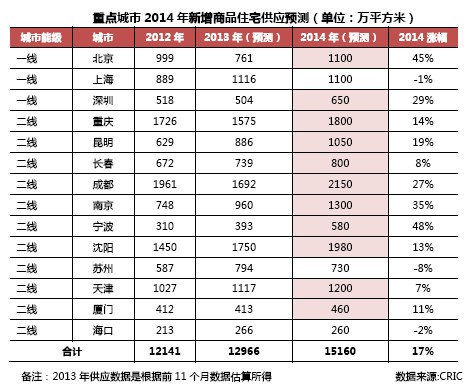

从2014年预测的新增供应情况来看,重点城市总体供应量将迎来新一轮的加速扩张,在近两年房地产一二级市场持续向好的支持下,预计供应总量同比增速将由2013年的6.8%上升至16.9%,其中14个城市中有11个城市的预测供应量高于2013年的水平,而其余3个城市明年供应水平基本和今年相当。

一线城市方面,预计2014年总体供应走势将是稳中有增。就预计数据来看,上海市供应总量保持稳定,深圳和北京同比上升2成和4成,供应的稳步上升,我们认为主要是来自于2012年下半年起逐步释放的土地市场成交,以及2013年年底因房价调控压力推迟预售的高价盘释放。值得注意的是,北京市新增供应虽然同比上升45%,但与市场需求相比仍然处于相对稳定区间。近两年来,北京市成交总量一直维持在1000万方以上,因此从绝对值来看,1100万方的供应对于北京而言也仅仅是一般水平,市场供求关系也将持续处于低风险区域。

二线城市方面,预计明年的供应面将迎来全方位扩张,相较一线城市而言更为充足的待开发土地规模,自然为二线城市供应总量的进一步上升提供了更多可能。在样本城市中,八成城市新增住宅供应将同比上升,宁波、南京、成都三市同比增幅超过20%,其中增幅最高的宁波更是达到了48%,近年来宁波市郊鄞州、镇海、北仑三区商品住宅的持续火热,大大提升了开发商对去城市房地产市场去化能力的信心,而2012年政府加强城市核心区推地力度,也为来年市场供应总量的上升提供了更多可能。

新增供应同比下跌的城市方面,就跌幅最大的苏州市来看,预计2014年供应总量为730万方,下降幅度也仍在一成以内。作为江苏省省内经济总量首屈一指的城市,在领先的产业发展支持下,苏州市内需求持续旺盛,自2011年以来,商品住宅成交总量由400万方上升至700万方,与供应总量的差距亦是逐步缩小,至2013年,苏州商品住宅供求比已达1:0.91。因此供应总量的下滑,必将令房地产二级市场主动权进一步偏向于供方,整体市场也或将进入项目加速去化的良性阶段。

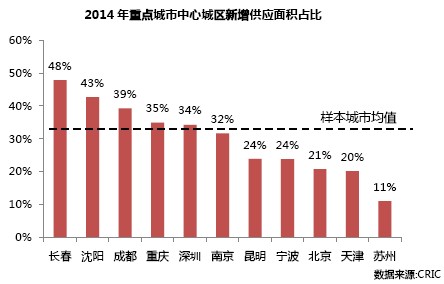

二、区位:一二线城市市场重心向周边区域转移,东北二市中心城区供应占比较大

从2014年各城市新增供应的区位分布来看,样本城市中心城区供应占比均值约在3成左右,其中超过7成的城市中心城区供应占比在20%-40%,仅长春、沈阳二市供应占比超出4成,而环渤海、长三角、珠三角三大经济圈城市中心城区预计新增供应面积占比则普遍较低,其中苏州市以11%的中心城区供应占比在样本城市中处于最低位置。在一二线城市中心城区优质土地日渐枯竭的情况下,购房者自然会更多的关注到外郊环区域,城市周边区域成为市场中的供应主力也自然是顺理成章。

就具体城市来看,苏州主城区新增供应面积占比为11%,在样本城市中处于最低位置。近年来苏州外郊环区域配套设施的发展较快,而2012年地铁一号线的开通,更是加强了沿线苏州高新区、姑苏区和苏州工业园区三区的连通性。受益于良好的交通及配套支持,在相对较低的价格水平下,苏州市城市东西郊环房地产市场运行情况自然较佳,统计数据显示, 2013年苏州市中心城区房地产市场供求比为1:0.76,而外郊环则达到了1:0.94,从供求关系来看更有利于项目去化。因此对于苏州市整体市场而言,持续处于低位的主城区供应面积占比,也必将在供求关系方面助力房地产市场良好发展。

而天津虽然同样是购买力较强的外郊环占比较高,但分区域来看,滨海新区供应总量的持续推升,未来或将进一步加剧供应过剩风险。在国家级的区域建设规划下,近年来滨海新区已成为整个天津最炙手可热的板块,诸多全国品牌开发企业争相入驻,而天津政府在滨海新区也逐年加快经营性用地的出让,也进一步推升了当前区域内市场供应热度。从数据上看,滨海新区内大港和塘沽两地市场供应积压的问题更为显著,2008年至2013年,两地新增的待售面积,按照当前两区年均销售规模,分别可去化5年和3年; 而2014年的大港和塘沽分别又将新增37和199万平方米,从绝对体量上无疑将使区域市场供应过剩的局面进一步恶化,基于此,我们对滨海新区房地产市场未来几年内的发展持悲观态度。

而东北的长春、沈阳主城区供应占比则相对较高,与三大经济圈的北京、深圳等市相比,东北二线城市中心城区开发程度仍然较低,房地产市场发展也仍有较长的路要走。因此在各区域成交均价仍未显著拉开,中心区域供应相对充足的情况下,购房者也更愿意在教育、商业、医疗等配套设施更为优异的主城区购房。以长春为例,我们预计2014年该市中心城区供应占比将由2013的44%上升至48%,就供求现状来看,该市中心城区供求比为1:1.08,供需情况显著好于外郊环区域的1:0.86。因此该市中心城区供应占比的上升,自然有利于缓解当下中心城区供应不足的问题,也将在2014年推动长春市房地产市场持续稳步发展。

三、总量供应去化预期:京沪供应规模仍有不足,二线城市市场库存或将继续积累

将2014年各重点城市预期新增供应与2013年各地成交数据相比较,可知一线城市供应仍显不足,大多数二线城市供应规模能够覆盖当前各地住宅成交需求。

一线城市中深圳供应相对充足,而北京和上海明年预期供应分别相当于今年成交量的91%和85%,从数据上看略显不足,但考虑到这两个城市本地巨大的购房需求、以及对外来人口的强大吸附力,其市场实际潜在需求应远远大于当前年度成交规模,因此,当前两地供应水平仍有不足。

二线城市中除成都、厦门和苏州明年预期供应不能覆盖当前年度成交量之外,其余城市供应均充足,其中宁波明年新增供应更是相当于今年成交的183%,几乎翻倍,在我们看来,该市供应已出现阶段性过量的征兆,未来房价上涨动力将被削弱,明年当地市场竞争将趋于激烈。

四、面积段供应去化预期:中小户型产品仍是供应主力,首置首改类产品风险度较低

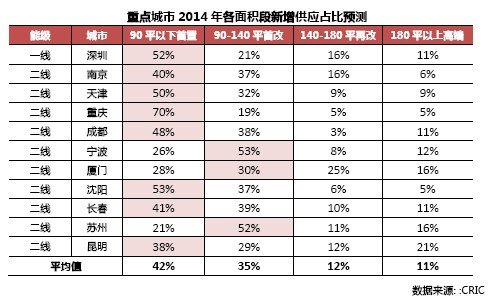

从2014年各面积段新增供应情况来看,90平以下首置类产品和90-140平首改类产品将是各重点城市新增供应的主力。从占比上看,所有样本城市这两类产品供应均高于整体65%。其中重庆2014年的新增供应中70%为90平以下,沈阳、深圳和天津三地90平以下产品占比也超过50%;另外,宁波和苏州两地90-140平首改类产品占比超过一半,一线城市深圳明年的新增供应中40%为90平方米以下,为当地各面积段中比例最高。

在我们看来,2011年调控全面升级以来,中小户型产品在市场流通中的优势地位愈发显著,在此趋势下,以品牌房企为代表,越来越多开发商开始加重在首置首改类项目上的投入,时至今日,表现在市场新增供应上亦是如此。

首置:半数样本城市明年供应偏多,但考虑其市场正处成长阶段故风险仍可控

从各类型产品来看,首置产品在四种产品类型中占比最大,各城市新增供应面积平均占比为42%,即市场新增供应中有近一半面积的产品为首置类型产品。其中,重庆、沈阳、深圳首置项目占比超过50%,分别为70%、53%和52%。

而从单个城市来看,重点城市中仅沈阳明年将面临90平方米以下产品供应过剩的风险,但由于当前形势下二线城市明年市场成交水平预计将好于今年,所以我们认为其风险等级并不高。而长春、深圳处于供求平衡状态,而成都甚至2013年与2014年都将处于供不应求的状态,其供应远不能够支撑成交量,预计这些城市小户型产品价格将进一步上升。

首改:3个城市2014年将供过于求,但需求较大总体风险较小

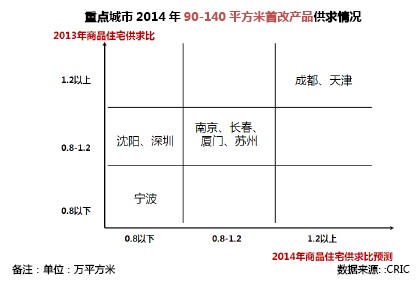

从各类型产品来看首改类产品市场占比为其次,2014年新增供应占比为35%,虽然略小于首置类产品,但仍占据较高的份额,宁波首改类项目供应量占市场总额的53%左右,位列全国最高。

而从单个城市来看,重点城市中宁波、深圳和沈阳2014年或面临供应过多的风险,而其余重点城市处于供应平衡或供不应求的状态。其中宁波2013年首改类产品仅成交86万方,而2014年将会有307万平方米的供应放出。除了宁波以外,其余城市供应风险较小,主要因为首改类产品需求群体较大,随着家庭成员数量的增多以及生活条件的进步,多数家庭会面临首次改善住房的情况,首改类产品与首置类产品同样为刚性需求。

再改:宁波、深圳连续两年供过于求,厦门明年140-180平供应占总体1/4

再改产品在大多数城市市场所占市场份额较小,预计2014年各城市新增供应面积平均占比仅12%,其中厦门、深圳和南京明显高于平均水平,其中厦门140-180平产品供应占比最高,达到25%,而成都、重庆、沈阳、宁波和天津该类项目供应占比均不足10%。

2014年预计有宁波、深圳、南京和厦门等四个城市140-180平米产品将处于供应过剩的状态,其中宁波和深圳2013年即出现了类似情况,以宁波为例,近两年以来当地中高档市场供应持续高位,2014年宁波是样本城市中再改类产品供应量涨幅最大的城市,其涨幅约为48%,总供应量约为580万方,而其今年全市这类项目的总成交量仅320万方左右,因此我们认为宁波明年中高档局部市场确有供应风险。

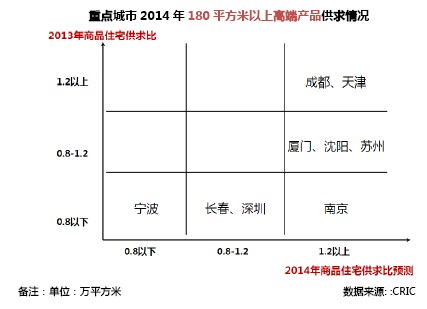

高端产品:过半样本城市供应面偏紧,明年预计局部市场或有较好机会

180平米以上的高端产品占比最低,各城市新增供应面积平均占比仅占到总量的11%,其中供应面积占比低于10%的城市达到4座,最低的重庆、沈阳仅有5%,而占比较高的城市方面,厦门和苏州高端产品占比均达16%。

就具体城市而言,供应较大的城市方面,仅宁波一市供应偏多,而预计供应总量将处于偏紧状态的城市则远超半数,其中成都天津二市作为区域经济中心,无疑聚焦了周边城市众多高净值人士的投资需要,在市场供应面持续不足的情况下,我们预计成2014年该市高档房市场将继续延续供不应求的状态,高端产品去化风险持续低位,未来高端产品成交也将持续向好。