克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

评论员/刘卫卫、朱光

中共中央、国务院印发了2014年一号文件,此次意见对比2013年,在征地制度和补偿制度方面都有所差异。诸多差异中,可能对房地产行业产生影响的有四个方面,第一,在征地补偿制度中首次提到“留地安置”;第二,在农业转移人口市民化中提到“建立流动人口居住证制度”;第三,在完善宅基地制度中提到“宅基地可以抵押、担保”;此外,今年的文件新增加了一项内容,即引导和规范农村集体建设用地入市。

土地成交量小幅回升,成交价格再创新高

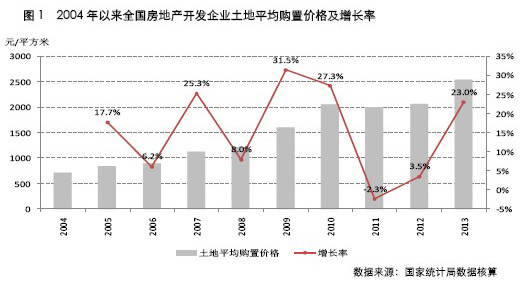

全国土地购置面积小幅正增长,2014年将平缓下行。2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%;土地成交价款9918亿元,增长33.9%。全国土地购置均价持续上升,价格再创历史新高。2013年,全国房地产开发企业土地购置均价2555元/平方米,同比增长23%,增速比1-11月份提高3.4个百分点。从土地价格看,2013年全年价格继续创造新高,延续了全年整体上行的价格走势。2013年全国土地市场整体活跃,高溢价现象不断浮现,推动了土地价格的不断走高。预计2014年土地价格仍将保持较高水平,但受调控政策影响,土地价格将出现调整。

房地产投资增速持续上行,新开工面积增速明显上升

全国房地产开发投资增幅继续上升,整体保持平稳。2013年,全国房地产开发投资86013亿元,比上年增长19.8%,增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。从近年来房地产开发投资走势看,2001年以来,全国房地产开发企业投资完成额持续快速上升。具体来看,受招拍挂、清理闲置土地等调控政策的影响,2005至2006年房地产开发投资额的增速有所放缓,但2007年又迅速上升。2008年受国内经济下滑和楼市惨淡影响,投资增速迅速下滑,2009年增速仅为16.1%。2010年随着房地产行情回暖,房地产开发企业加大投资,增长率回升至33.2%。随后国家连续出台多项楼市调控政策,房地产开发投资增幅连续下滑,跌至2012年的16.2%。2013年随着市场回暖,投资增速快速增长。

商品房销售增幅加快,价格增幅平稳

商品房销售面积继续上升,商品房销售面积增幅反弹明显。2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点。商品房成交均价增幅较上年持平,住宅增幅小幅回落。从分物业的历年数据看,自2008年金融危机以来,各类物业销售均价整体处于上涨态势,但增速自2010年起逐年放缓。2013年,住宅成交均价增速有所回落,办公楼和商业营业用房则有所上升,其中办公楼反弹力度最大。

商品住宅待售面积增幅小幅回落,市场库存去化明显。2013年末,商品房待售面积49295万平方米,比11月末增加2489万平方米,比2012年末增加12835万平方米。其中,住宅待售面积比11月末增加1696万平方米,办公楼待售面积增加156万平方米,商业营业用房待售面积增加346万平方米。2013年末,商品住宅待售面积同比增长37.2%,较11月末同比增幅有所回落。近期受年末翘尾因素影响,商品住宅去化明显,预计2014年,随着市场需求的逐步平稳,商品住宅库存将继续保持增长态势。

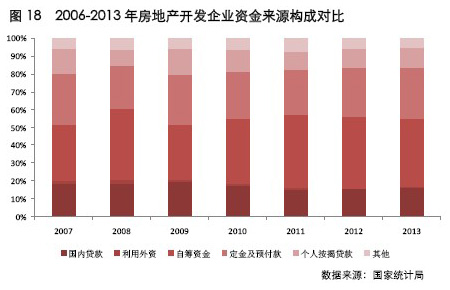

房企资金增幅加快,销售回款占比继续上升

2013年,房地产开发企业到位资金122122亿元,比上年增长26.5%,增速比1-11月份回落1.1个百分点,比2012年提高13.8个百分点。其中,国内贷款19673亿元,增长33.1%;利用外资534亿元,增长32.8%;自筹资金47425亿元,增长21.3%;其他资金54491亿元,增长28.9%。在其他资金中,定金及预收款34499亿元,增长29.9%;个人按揭贷款14033亿元,增长33.3%。从月度累计情况看,进入2013年,房地产开发企业资金来源同比整体保持高位稳定的增长态势。预计2014年房地产开发企业到位资金同比增幅将延续这一态势。

从开发企业资金来源的构成分析,2013年,国内贷款占16.1%;利用外资占0.4%;自筹资金占38.8%,其他资金占44.6%。相比2012年全年,房企自筹资金比重下降,国内贷款、利用外资、定金及预收款、个人按揭贷款比重均有所上升,房企资金面明显好转。