克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员/郑红玉

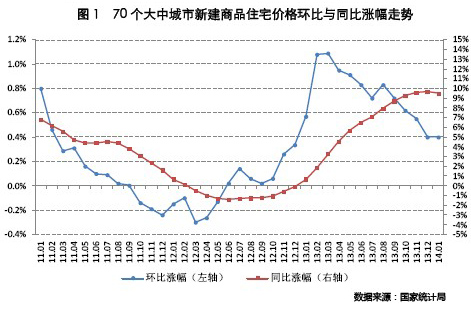

国家统计局2月24日发布数据显示,2014年1月70个大中城市中,新房价格环比下降的城市有6个,持平的城市有2个,上涨的城市有62个。二手房方面,价格环比下降的城市有13个,持平的城市有9个,上涨的城市有48个。

1月房价同比增速放缓,环比持平

1月份,70个大中城市新建商品住宅价格环比上涨0.40%,涨幅与去年12月份持平。同比上涨9.5%,相比去年12月份涨幅放缓0.2个百分点,这与之前我们预计的去年12月份同比增速见顶走势一致。

与上月相比,70个大中城市中,价格下降的城市有6个,持平的城市有2个,上涨的城市有62个。环比价格变动中,最高涨幅为1.2%,最低为下降1.5%。房价上涨城市数量减少,房价下降城市数量增多;房价环比上涨最快的城市是厦门,涨幅为1.2%。除广州外本月涨幅排名前十位均为二三线城市。

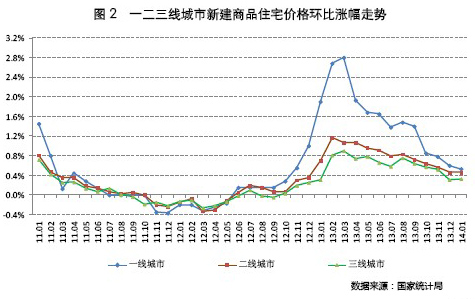

1月份,70个城市中,一线城市同比涨幅继续同步加速,上海位居首位,但相比去年12月份,涨幅已明显收窄;房价同比下跌城市仅为温州,跌幅扩大至4.3%。一二三线城市新建商品住宅价格环比涨幅分别为0.53%、0.46%、0.33%,相比上月一线城市涨幅收窄,二线持平,三线略有回升。一线城市增速仍逐步放缓,增速已逐步接近二三线城市。

2014年楼市整体将高位震荡并逐步降温

1月份,房价变动特点有二:一是同比涨幅见顶后放缓,其中一线城市同比涨幅收窄明显,除上海仍维持20%以上增速,北京、广州和深圳增速均回落至18%左右。二是二手房涨幅显著收窄,二手房价格下降城市增加8个,上涨城市减少16个,推动本月二手房价格涨幅大幅收窄。

1月房价涨幅稳定,涨幅绝对值维持“合理”区间,同比涨幅开始放缓,预计未来将继续维持收窄态势。目前影响房价走势主要因素有三:一是政策,前期部分城市加大房地产市场调控力度、努力增加保障性住房供应等一系列政策措施作用下,市场环境和预期相对稳定,房价延续了涨势趋缓的态势;二是资金,2014年房企资金面将由去年的偏松状况逐渐趋紧,加之信贷收紧,部分房企资金链趋紧,可能通过降价促销等方式回笼资金;三是预期,2014年楼市将很难再现去年的火爆行情已基本成为业内共识,我们预计市场整体走势将是高位震荡并逐步降温,房价上涨动力有限。

此外,针对近期类似杭州这样的个别楼盘高调降温,我们认为主要是个别因素在起作用,“降价情绪”暂时难以撼动整个市场,楼市尚未到暴跌节点,只是短期市场波动的表现。以杭州为例,其作为“马年第一降”主要受高库存影响,2011年下半年到2012年上半年,浙江省市我国楼市最低迷区域,而杭州作为其省会,必然受到低迷情绪的影响,目前库存量较大,供大于求,直接影响市场价格,价值部分企业资金面紧张,降价也在情理之中。

虽然降价情绪暂时难以引导楼市走向,但由此看到,未来楼市区域差异仍较显著,一二线城市需求仍偏旺盛,土地市场尚未退烧,价格涨幅仍明显快于三四线城市,此外在市场大势中,个别城市因人口、经济及区域环境差异影响,难免 “性格突出”,更应具体问题具体分析。