克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

今年以来,个人住房贷款额度紧张和利率上浮的新闻萦绕于耳,直到上周末,有关银行对房地产停贷的消息充斥各种信息渠道,涉及交行、兴业及中信银行。随后兴业银行公告澄清仅暂停房地产夹层融资、房地产供应链融资及部分房地产开发贷款,不包括个人按揭贷款和土地储备融资;交行与中信银行也表示对房地产相关业务并没有显著变化。尽管如此,停贷传闻还是在国内资本市场迅速发酵,周一A股房地产板块居跌幅榜首,达5.51%,8家二、三线中小型房企股票跌停,周二、三依然持续下跌。

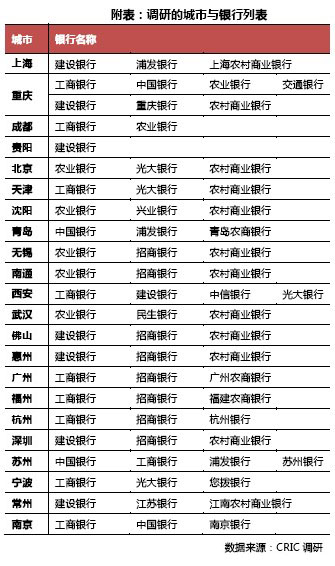

为此,我们对全国22个城市的69家银行分支机构进行了电话调研,调研结果显示,全国各城市银行贷款总体收紧程度没有放松,主要表现在:其一,近9成银行首套房贷利率升至基准甚至上浮5%到10%,个别上浮20%;其二,相比去年年末,仅2家银行还有优惠利率,近4成银行的首套房贷利率上升5%到15%不等,半数首套利率维持原来水平;其三,二套房方面,22个城市中的6个城市调整了一直以来相对稳定的二套房贷款利率,广州、惠州较基准利率上浮20%。

停贷:仅个别城市个别银行暂停办理房贷业务,多集中在城市农商行

CRIC研究中心所调研的银行中,停贷银行相比2013年年末调研时大幅减少,仅有个别城市的个别银行暂停,北京的农商行、天津的光大银行、武汉的民生银行、福建农商银行等4家,沈阳、南通的农商行不做按揭贷但可做抵押贷款,武汉农业银行、苏州浦发银行等2家房贷仅针对合作楼盘购房者。

出现这样的变化,主要是各个银行重新获得了2014年新的信贷额度,虽然额度不如往年那样宽裕,但一向被银行视为最优质资产的房贷业务在暂停之后必然纷纷重启;另外,城市农商行基本上从原有的农村信用社改制而成,其服务对象、资产规模、风险担负能力相对有限,不允许其更多涉及房贷也在情理之中。正基于此,调研结果指出的数家停贷银行或类停贷银行都不是房贷业务主力军,对市场的影响比较有限。

首套房:近9成银行利率上浮至基准或以上,22城市利率优惠绝迹

从横向对比来看,CRIC研究中心所调研的69家银行中,6成的银行首套房贷利率已经升至基准,3成的银行首套房贷利率已经上浮5到10个百分点,个别银行如惠州的招商银行上浮15%、广州的工商银行利率甚至上浮20%,仅北京的农业银行和天津的农商银行保留有9折优惠利率。

从历史纵向来看,近5成的银行首套房贷利率相比2013年年末利率上升,其中21%的银行利率上涨5个百分点,22%的银行利率上涨10个百分点,3家银行直接由原先的9折升至基准利率1.05倍,造成购房者利息支出增加15到20个百分点。与此相应的是5成的银行依然维持在去年年末的利率水平,但基本都是基准利率。

CRIC研究中心所调研的22个城市中,首套房贷款优惠利率绝迹,无一例外地升至基准利率甚至上浮,有10个城市有不同程度的上浮5-15个百分点,占调研城市总数的46%。首先,广州以及周边的佛山、惠州等城市首套房贷款利率已经在基准利率的基础上上浮了10%到15%左右,而宁波、常州、无锡、青岛、南通等城市首套房贷款利率也从原来的基准利率9到9.5折优惠收紧至基准利率。原来维持基准利率的城市如沈阳、重庆、成都、苏州、福州、南京等也从基准利率上浮至基准的1.05到1.1倍。其次,仅32%的城市维持去年末的利率水平不变,但也基本上是基准利率。

首套房贷款利率优惠的取消很大程度上削弱了刚性需求的购买力,增加购房成本抑制其购房需求,银行贷款的收紧同时也会给购房者造成成交量下降、房价看跌的市场预期,延迟其购房决策。

二套房:3成以上城市上调二套房贷款利率,广州、惠州基准上浮20%

在历次房贷政策收紧的过程中,银行多数采取上调首套房贷利率、增加首付款成数的方法就能达到效果,但是,在银行持续“钱紧”得不到缓解的2014年初,部分银行调整了一直以来相对稳定的二套房贷款利率,22个城市中的6个城市普遍上调了二套房贷款利率。

从实际利率来看,二套房贷款利率一直维持在基准利率上浮10%的水平,而本次我们所调研的22个城市69家银行中,广州、惠州二套房贷款利率普遍提高至基准利率上浮20%的水平,成为提高幅度最大的城市,而杭州、南京、重庆和成都等城市2014年年初二套房贷款利率在基准利率的基础上上浮了15%。在今年银行资金持续紧张、资金成本上升的大环境下,预计未来还将有更多的城市上调贷款利率。

在我们看来,2014年年初本应好转的银行资金面并没有像人们预期的那样好转,贷款利率持续上浮主要有以下三个原因:

首先,新一届政府货币政策较为稳健,QE3逐渐退出,致使2014年流动性紧缩加剧。从国内来看,新一届政府执政以来,意识到过量的货币投放对经济发展的反作用力,提出了“用好增量,盘活存量”的货币政策。2014年央行将坚持稳健的货币政策基调不变,货币政策向市场化转型,支持实体经济发展。在具体行动上,2月11日公开市场的3300 亿逆回购到期,但央行没有采取任何行动,资金全部回笼。从国际来看,随着美国经济复苏的持续和QE削减逐步展开,可预见未来势必会有外资持续大规模流出,将使得中国流动性进一步承压,流动性紧缩预期加强。

其次,类金融产品的兴起,逐步冲击银行存款,致使银行“钱紧”。受互联网各种“宝”的影响,2014年伊始各大银行存款均有所下降,据央行统计数据显示,2014年1月人民币存款减少9402亿元,这个数据在2013年1月时增加了7499亿元。一边是银行存款的下降,另一面则是各种”宝”的兴起,最为惹人注意的则是余额宝,2月25日的年华收益率达到6.11%,是同期银行活期收益的10倍以上,余额宝的吸金能力让整个传统银行业瞠目结舌,其规模早已突破1000亿元,用户达3000万户。

最后,银行为吸引资金提高存款利率,成本升高致使贷款利率也随之上浮。由于银行存款总额持续下降,使得银行不得不提高存款利率来吸引资金,调查结果显示,包括平安银行、招商银行、光大银行和北京银行在内的股份制银行几乎全线上调了利率,而国有银行也开始按捺不住,交通银行和建设银行将2年和3年利率上调,上调幅度为基准利率的10%。银行资金成本的增加使得银行不得不上浮房贷利率以保证自身的利益。

银行“钱紧”与资金成本的上升使得原本还存在优惠的首套房贷款利率持续上浮,从2013年至今,已经经历了多轮的调整。首套房贷款利率上浮甚至停贷直接影响了购房者的支付能力,进而影响刚需市场,对于房地产市场而言,2014年信贷环境将比政策环境影响更为深远。