克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员 / 孙田 杨小贝

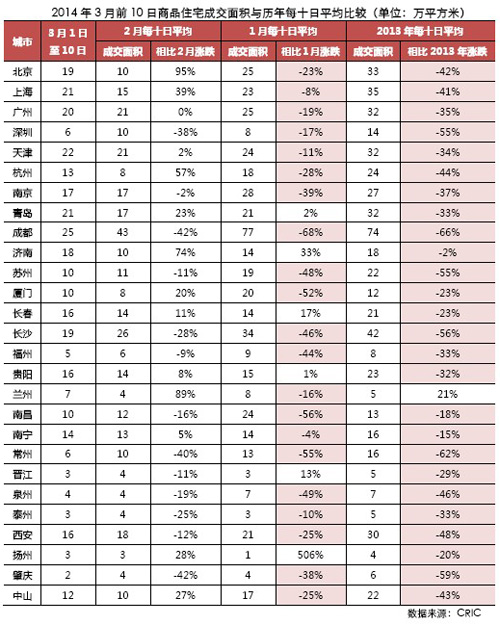

每年春节过后的3月,无疑会成为上半年市场、乃至全年市场走势的风向标:2012年3月拉开了地方政府利用公积金政策频频闯关的序幕,市场也从3月开始逐渐回暖;而2013年3月,“国五条”出台,赶政策末班车效应的带动下,市场成交量激增,全年成交量也稳步上涨。时至2014年3月,业界对当前的房地产市场也格外关心,对此,我们对全国各重点城市一手房和二手房成交量进行了监测。

一手房方面,2014年3月前10日商品住宅市场开局艰难,在关键的3月上旬,多数城市成交面积略高于春节2月的十日平均成交面积,但仍远低于2014年1月十日平均值。3月前10日商品住宅成交面积与1月相比,27个典型城市中有21个城市成交面积有所下降,而相比2013年全年十日平均值而言,典型城市中上海、北京、深圳、成都、长沙、西安、杭州、中山、苏州、泉州和肇庆等城市降幅均在40%以上。市场并没有出现如多数人预期的“小阳春”,购房者在3月上旬仍保持了较为谨慎的观望态度。

二手房方面,2014年3月前两周也表现平淡,典型城市3月上旬周均成交量略高于2月,但半数以上城市仍低于2014年1月周均成交水平。尤其是一线城市,北京3月周度成交水平在35万平方米左右,高于2月周均成交量(27万平方米),但仍低于1月份的40万平方米,深圳同样如此。末班车效应导致2013年第一季度各城市二手房成交量激增,而市场回暖后的2013年下半年成交量虽较3月有所下滑但多数城市仍处于高位,从2014年的开局来看,市场成交活跃度明显下降。

在我们看来,时至3月,三大原因导致房地产市场表现仍较为平淡:首先,银行“钱紧”并没有得到根本性的好转,往年年初银行信贷政策的放松在2014年并没有如期出现,取而代之的是首套房贷款利率的持续上浮,房贷政策的持续收紧、首套房贷款利率上浮、公积金停贷等等政策间接削弱了购房者的支付能力。然后,媒体大肆渲染“楼市崩盘论”,影响了购房者信心。购房者对房地产市场的了解多数是通过媒体途径,而2014年年初,从杭州楼市降价到常州、济南、广东等城市掀起降价潮,楼市遭遇拐点的报道层出不穷,致使购房者观望情绪发酵。最后,房企在3月上旬还在对企业全年策略进行调整,并未开始集中供应。典型房企3月上旬新增推案项目较2月下旬有所增加,但仍远小于去年同期,万科地产从2013年3月上旬新增16个推案骤减至3个,而保利、中海、中信等企业推案个数同比均大幅度减少。

3月市场平淡的开局使得我们对2014年房地产市场的态度应当更为谨慎,开发商若想在上半年实现业绩的突破应当选择跑量销售策略更为稳妥;但是,我们也不应过于悲观。,就目前来看,2014年房地产市场宏观面与成交火热的2013年并无太大差别,而两会以来房地产行业积极的论调也逐渐被人们接受,不论是从中央层面还是从地方层面都已经释放了要稳定发展的信号,整体的行业环境趋于平稳,房地产的支柱性地位也更加显现。