克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

研究员/杨科伟

在以往年度楼市成交表现中,5月份通常才会迎来真正意义上的第一个成交高峰,是为“红五月”,由此也会奠定全年市场基调,往往与其后的“金九银十”相并列。在今年市场需求不振、面临深度调整的情况下,这个具有风向标意义的5月的市场表现如何,就更显得关键。

整体成交依旧低迷,一线城市需求萎缩度高于其他各线城市

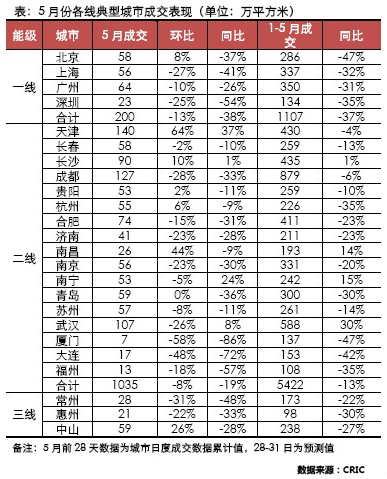

从CRIC统计的24个典型城市成交数据来看,5月份新建商品住宅共成交1343万平方米,环比减少9%,同比减少24%,前5月共成交7038万平方米,同比减少1623万平方米,降幅达19%,5月整体市场依旧没有明显起色。

从各线成交表现来看,一线城市成交量萎缩尤为明显,二线城市成交分化显著。5月份,北上广深等一线城市新建商品住宅成交仅200万平方米,环比和同比分别减少13%和38%,前5月成交1107万平方米,同比锐减37%;与之相对应的是17个典型二线城市整体成交表现优于一线城市,5月份共成交1035万平方米,环比、同比分别减少8%和19%,前5月成交5433万平方米,同比降幅仅13%。另一方面,二线城市中有6个城市5月成交量环比增长,4个城市成交同比增长,4个城市前5月成交量同比增长,多数城市成交量依然双双下跌,城市表现明显分化。

部分城市因政策、降价推动交易量回升,部分城市降价亦无效果

5月份,越来越多的城市卷入降价潮,降价项目越来越多,尤其是当地市场有高库存的压力的项目,降价力度也越来越大。另一方面,个别地方政府出台“救市”政策以呼应支持,部分城市的需求逐渐被激发释放。以天津市场表现最明显,4月份其成交量还是同比下跌11.43%,5月份天津成交量环比飙升64%,同比亦大涨37%,这样的情况下使得前5月成交量跌幅迅速收窄至,仅微跌4%,就在于天津市规定5月底前停办蓝印户口,引发“末班车效应”使得短时间内成交量暴增。同样的情况还出现在南宁,5月份南宁市新房成交量再4月同比上涨32.93%之后,继续保持24%的同比增幅,使其前5月成交量累计达252万平方米,同比增长15%。

除政策刺激外,楼盘降价也已经刺激需求逐渐释放,推动交易量上升。从数据中不难看出,部分城市成交量同比降幅较4月份有所收窄,甚至有个别城市环比、同比成交出现小幅增长,例如北京、杭州、武汉等。

但是,更多城市虽然项目降价频频,力度颇大,但成交量不仅没有起色,反而仍在大幅下滑,例如沈阳、长春、成都、济南、青岛、大连、常州、惠州等城市。究其原因更多是:城市供求严重失衡以致市场对区域未来趋势继续看跌或者认为还有下跌可能,购房者认为价格还没降到其心理价位或能够承受的价位,仍然保持观望。还有更普遍的降价项目本身定位与市场需求不匹配,产品本身就没法满足市场主流需求,降价也就无法刺激需求释放。

供应、价格、需求等市场自身内在因素失衡,调整周期将会更漫长

国内房地产市场从2002年发展至今,其间经历过2005年、2008年、2011年三次较明显的调整期,2005年是首次全面开启楼市调控,2008年因为全球金融危机,2011年则是全面收紧限购,每次调整间隔三年,调整时间基本在9-12个月。随后市场便会快速反转,形成量价齐升的局面,以致于陷入“屡调屡涨”的怪圈,究其根本原因在于人口、城镇化、住房需求等最基本的内在力量支撑其上升。但今时已不同往日,经过多年发展,这股无形中的支撑力量已经发生质变,此番市场调整根源在于供应无节制增加、价格快速攀升、需求萎缩等市场内生性因素所导致,市场调整有其内在的逻辑和节奏,既然市场上升期调控政策控不住,那在市场调整期“救市”政策恐怕也托不住,预计调整周期将会更漫长。