克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

碧桂园:销售增速和毛利率双降倒逼转型

分析师/CRIC研究中心 朱一鸣、洪圣奇(香港)、孙月

业绩:进入平稳增长阶段,海外销售情况低于预期

2014年,碧桂园实现合同销售金额1288亿元,同比增长21.4%,实现合同销售面积1928万平方米,同比上升21.0%,销售均价6724元/平方米,远远低于其他千亿房企的平均水平。

据公司透露,今年的销售目标在去年的销售基础上提高约5%,为1350亿元,可以看出在进入千亿房企行列之后,碧桂园的企业规模增速放缓,进入平稳增长期。

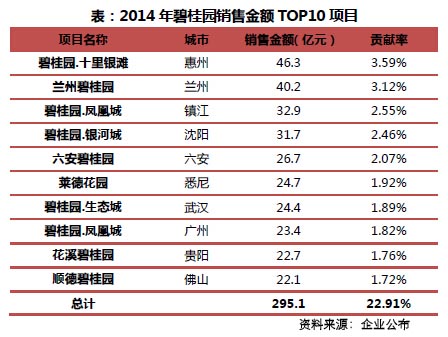

从项目的销售情况来看,2014年碧桂园销售排行TOP10的项目销售金额总和为295.1亿元,占总销售额的22.91%,同比降低了8.06个百分点。我们可以发现,原来的一些“销冠大盘”的贡献程度正在慢慢下降,这一方面说明了百万大盘的热销是难以持续的,另一方面也意味着碧桂园对明星项目的依赖度正在逐渐降低。

此外,2014年海外项目的销售情况与2013年比相差甚远。2014年海外销售总额约为51亿元,其中马来西亚的项目收入约26亿元,澳大利亚约25亿元,总贡献率仅4%。而在2013年单马来西亚项目的销售金额就达到了68.1亿元。

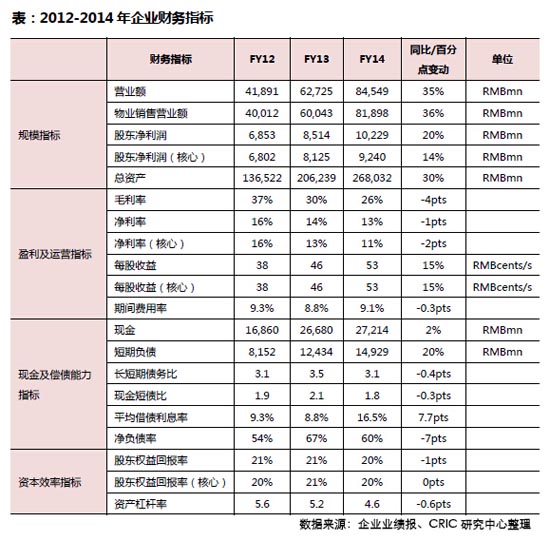

财务:毛利率下滑4.2个百分点,债务仍属合理可控

从财务报表来看,碧桂园2014年的总收入为845.5亿元,同比增长34.8%,利润约为102.3亿元,同比上升20.1%。和前两年的迅猛增长相比,2014年的成绩单要逊色的多。此外,毛利率为26.09%,同比2013年下降了4.22个百分点,核心净利润率为10.93%,同比降低2.58个百分点。总体来看,去年的利润增长幅度小,毛利率下滑严重,主要的原因包括土地成本上升、销售费用增加等。

在负债方面,碧桂园的净负债率为59.7%,同比减少了7.6个百分点,即使算上永续债,公司的负债率也仅有65%,在同行中处于合理的水平内。具体来看,2014年碧桂园通过多元货币种类优化了债务结构,同时融资渠道也得到了拓宽,年内碧桂园发行了2.5亿美元的私募票据以及5.5亿美元的公开发行票据,利率分别为7.5%和7.875%,此外还发行了约45亿港币的海外银团贷款。随着债务情况愈发稳健,在评级方面,碧桂园也一直朝着“投资级”而努力,1月23日惠誉宣布将碧桂园的展望由“稳定”调升至“正面”, 这意味着碧桂园被列入升为“投资级”的观察名单,可谓离“投资级”仅有一步之遥。

布局:继续坚持深耕三四线,尝试进入一二线

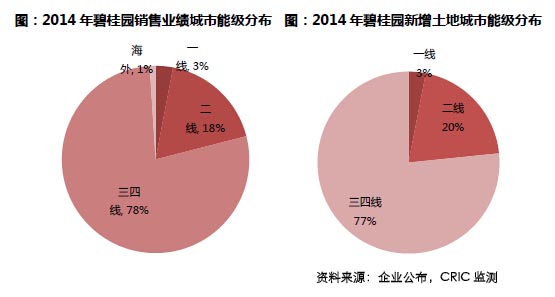

在各大房企纷纷表示不看好三四线之时,碧桂园坚定的表示未来将继续在三四线城市深耕。当前碧桂园约80%的项目分布于全国的三四线城市,并且从2014年的销售业绩结构来看,位于三四线的项目业绩贡献率高达78%。

碧桂园在三四线城市发展主要具有以下两个优势:第一,三四线城市的数量多、竞争小。碧桂园表示全国有1400个县级市都是集团的未来进入目标,这些城市的住房开发水平均不高,并且没有其他大型房企想要进入,因此碧桂园大可独占市场。第二,碧桂园在三四线城市的竞争力强。在各家品牌房企竞争激烈的一二线市场内,碧桂园的产品、项目位置也许不具备多少优势,然而对于大部分只有几家本土企业抢夺市场的三四线小县城,碧桂园不但具有品牌效应,并且有着充足的开发经验,很容易就能够掠夺当地的客户资源。

受制于其开发运作模式,碧桂园并不适合开发高溢价类型的产品,并且中高端类型的产品在三四线也没有太多的市场需求,因此只有进一步控制土地成本,提升利润空间,碧桂园才能继续在三四线生存下去。3月4日,碧桂园在全国发布了“重金寻地”的公告,求地区域主要集中在广东省内的广州、韶关、清远以及山东、江西、黑龙江等省份。除了通过招拍挂、转让等方式拿下整块土地,碧桂园也不排斥以“土地合伙人”的方式进行合作,这样做的主要是希望能够低价获得优质项目。2014年由于市场等各方面因素,碧桂园在拿地方面明显保守很多,全年新增建面1896万平方米,同比2013年减少了43%,土地储备量愈显不足。

不难看出,坚持深耕三四线实际上会遇到越来越多的阻碍,一方面,随着新进驻的城市越来越小,需要加强成本管控;另一方面,对于已经进驻的三四线城市,市场容量有限并且需求增长慢,因此很难有可持续的购房需要。因此,碧桂园也表示未来并不排斥在一二线城市拓展市场。对于北上深来说,碧桂园比较适合进入城市周边地区,比如2014年新入市的项目碧桂园.九龙湾,在地理位置上属于河北涞水,但客户源主要来自大北京圈,10月18日首开,2小时销售500套房源,当日又加推100套也售罄,购买需求旺盛。而对于二线城市来说,碧桂园在一些非重点、房价低的城市比较容易受到青睐,比如中西部的一些省会城市,从2014年的销售额来看,碧桂园在兰州、沈阳、武汉等地的项目都获得的较好的销售成果。

项目:积极调整开发策略,项目规模趋于小型化

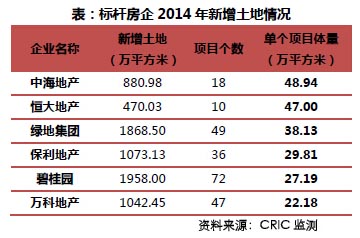

2014年全年碧桂园获取72个项目的新增土地面积1958万平方米,按照我们的监测数据估算,平均每个项目的体量约27万平方米,与我们预想中的百万大盘相差甚远,甚至低于其他标杆房企水平。尤其是在三四线的项目,基本均以小幅地块为主,从中可以看出碧桂园似乎在项目开发的策略上发生了某些调整。

从2014年中报公布的数据来看,碧桂园单项目平均建面为77.61万方,集团在全国共有33个体量过百万的项目,其中仅有9个分布在广州、沈阳和长沙,其他均位于三四线城市。但从碧桂园多年来的销售情况来看,百万大盘模式是不太适用于三四线的。地理位置处于三四线的大体量项目其销售模式通常都是类似的,首开极度热销,后面的加推则一次比一次难卖,需求和供给的增速不平衡,像鹤山碧桂园、安庆碧桂园等都是已经卖了5-7年还未售罄的案例。因此碧桂园似乎正在将项目向小型化转变,从长远的发展角度来看,这是合理的选择。比如,东莞有48个镇,碧桂园声称未来希望能够在东莞建起48个碧桂园,那么很显然在这种情况下,小体量的项目比百万大盘要合适很多。在多数被其他大型房企抛弃的三四线小城市中,实际存在一定的住房需求,碧桂园只要率先进入,开发小型项目既能一次性收割完当地的购房需要,又能减少库存积压的隐患。

转型:房地产圈内的业务多元发展

碧桂园曾在年初的媒体会上表示“不会做房地产以外的多元化”,要“一条路走到黑”,这在房企纷纷跟风跨界的时代不免有些异类。但我们应该看到,房企转型多元化,若没有丰富的资源和经验,想要做大做强并不是一件容易的事,绿地、恒大等大型房企的多元化模式也不是任何一家房企随随便便就可以复制的。因此,碧桂园选择专注于房地产行业的决策可以说是明智的。

虽然拒绝了跨界多元化,在房地产圈内,除了普通住宅,碧桂园还正在进行其他类型的多元物业。第一,在旅游地产方面,碧桂园.十里银滩和碧桂园.珊瑚宫殿是两个做的比较突出的项目。惠州和海南都是旅游项目扎推的地区,想要脱颖而出并不容易,但碧桂园的这两个项目销售成绩都很优异,前者一直位列近几年碧桂园项目销售排行榜的前三,后者在2014年12月的单月销售逾千套,成为清水湾地区的去化速度最快的楼盘之一。

第二,在项目开发方面,碧桂园也正在尝试一种新的模式。2014年10月,碧桂园与昆明富民县政府签订了奎南生态文化旅游产业园的合作协议,投资50亿元。碧桂园希望可以借助城镇化的发展,和政府合作,开辟出一种结合产业园的新开发模式,目前首个已经开发的项目是江苏句容产业园。这种模式可谓是原来郊区大盘的升级模式,能够改善由于配套缺失所造成的去化慢、入住户数少等问题,通过产城融合,不仅能够集生活娱乐功能配套于一体,还能够引进其他产业入园,带动就业,真正的做到“在郊区建一座城”。

第三,碧桂园也是较早将市场发展到海外的房企之一,目前在马来西亚和澳大利亚皆有项目落地。海外市场的高利润是吸引国内房企蜂拥而至的重要原因之一,虽然去年的“马航”事件对马来市场产生了负面影响,国内投资客热情降低;加上马来政府为保护本国企业,提高了外来房企的进入门槛。近期碧桂园在马来西亚的第二个项目“森林公园”也再次遇挫,2014年6月该项目因环境部的干涉停工,2015年1月项目复工,但代价是面积再度缩小300公顷。尽管如此,碧桂园仍有必要继续进行海外地产的探索,以弥补国内项目的低利润。

海外市场的暂时受挫可能促使碧桂园今年会将目光更加集中在国内市场新业务的拓展上。首先,碧桂园在业绩会上提到了未来要深化打造社区,这个部分可以看作是物业管理服务的拓展,希望可以借助互联网的应用在每个社区中增加理财、保险等业务,形成一条全生命产业链。从目前的数据来看,碧桂园的物管是盈利的,净利润率约在1%-2%,但要考虑到由于地理位置等因素,碧桂园在全国的众多项目都面临着入住率偏低的局面,难以形成高人气的社区,因此未来构想打造的全能社区能否盈利还有待考验。其次,2015年1月恒基兆业宣布将联手碧桂园尝试在内地兴建1万户“安居-价廉物美屋”,供香港老年及退休等人士迁入,以减轻香港住屋的迫切需求。虽然目前关于这批养老保障房的具体事项还未确定,但此次的合作很可能是碧桂园对新业务领域的一次探索,未来很能会打造更多的同类型产品,进行养老地产领域的试水。