克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

克而瑞咨询

CRIC研究

克而瑞

微信扫一扫

4月,房地产市场持续复苏,供、求同比跌幅由上月的3成收窄至不足1成,近乎与去年同期持平。一线沪、深豪宅大卖,高端客群购买力依旧强劲,二三线城市因疫情压抑的购房需求集中释放,尤其是重庆、徐州、杭州、青岛等城市显著放量,处同类城市前列。二手房市场如是,部分城市如南京、杭州成交同、环比齐增,市场快速升温。

供应:环比增61%、同比仅降7%,南宁、青岛、郑州放量显著

4月,28个重点城市新增供应面积2308万平方米,环比增长62%,同比下降7%,降幅较上月显著收窄。疫情对楼市推盘的负面影响也逐渐消退,多数城市项目都在加紧推盘,弥补前期供货不足造成的损失。

一线城市商品住宅新增供应面积190万平方米,环比大增49%,同比下降24%。北京推盘节奏显著加快,4月供应量为58万平方米,同、环比均保持增势;上海本月供应环比大增,绝对量在四个一线城市中居首,同比微跌5%。广州因一季度供应放量而成交略显疲软,近期房企普遍放缓供货节奏,4月供应出现阶段性回调,同、环比降幅仍保持在3成以内。预期5月一线城市供应仍将延续稳步增长态势。

二三线城市本月新增供应面积2118万平方米,环比增长63%,同比下跌5%,降幅较3月显著收窄。分城市来看,南宁、青岛、郑州放量显著,4月供应量均超140万平方米;多数城市的供应环比仍保持增势,推盘量稳步复苏,仅成都、南京为负值;同比来看,24个二三线城市涨跌参半,多数城市涨跌幅都在3成以内。值得关注的是,疫情爆发地武汉供应量稳步恢复,4月供应量已近100万平方米,不过同比跌幅仍超5成。预判5月,我们认为,随着年中冲刺季来临,疫情负面效应也在递减,整体楼市的供应仍有望稳步增加,逐步恢复到去年同期水平。

表:2020年4月全国28个重点城市商品住宅新增供应面积(单位:万平方米)

能级 | 城市 | 新增供应 | 环比 | 同比 | 能级 | 城市 | 新增供应 | 环比 | 同比 |

一线 | 北京 | 58 | 292% | 19% | 二三线 | 苏州 | 96 | 132% | 15% |

上海 | 70 | 1535% | -5% | 济南 | 90 | 227% | 23% | ||

广州 | 63 | -25% | -30% | 常州 | 82 | 72% | 24% | ||

深圳 | 0 | -100% | -100% | 西安 | 78 | 47% | -46% | ||

合计 | 190 | 49% | -24% | 大连 | 66 | 219% | 75% | ||

二三线 | 南宁 | 146 | 133% | 45% | 合肥 | 63 | 61% | 22% | |

青岛 | 144 | 68% | 59% | 宁波 | 58 | 134% | 1% | ||

郑州 | 142 | 35% | -1% | 福州 | 54 | 91% | 30% | ||

重庆 | 124 | 67% | -32% | 长春 | 48 | 18% | 17% | ||

长沙 | 123 | 38% | 45% | 厦门 | 45 | 213% | -15% | ||

昆明 | 122 | 147% | 18% | 南京 | 43 | -49% | -53% | ||

徐州 | 118 | 133% | -23% | 东莞 | 36 | 43% | -13% | ||

杭州 | 111 | 0% | 19% | 无锡 | 31 | 334% | -38% | ||

成都 | 101 | -14% | 16% | 合计 | 2118 | 63% | -5% | ||

佛山 | 99 | 12% | -38% | 总计 | 2308 | 62% | -7% | ||

武汉 | 96 | 1154% | -52% | ||||||

备注:上表中城市新增供应为新申请预售证面积,根据本月前28天数据预估所得

数据来源:CRIC中国房地产决策咨询系统

成交:同比降幅收窄至5%,沪深杭等高端住宅呈现“小阳春”

供应稳步放量,4月楼市成交随之也显著回升。28个重点城市整体成交面积2383万平方米,环比增长43%,同比微跌5%,显著超过2020年月均水平。

一线城市总成交为228万平方米,环比增37%,同比下降10%。北、上、广均呈现环比增、同比降态势,广州降幅最小,仅为8%;值得关注的当属深圳,4月成交面积为39万平方米,环比增长8%,同比上涨25%,主要在于豪宅项目频频劲销,例如深圳招商太子湾·湾玺开盘当日即售罄。又如近日上海碧云尊邸开放认筹,当前认筹率已超318%。此外,深圳南山区、宝安区等热点区域新房项目出现“喝茶费”等现象,市场火热程度可见一斑。

二三线城市总成交2155万平方米,环比大增44%,同比下降4%。从绝对量层面,重庆、徐州、杭州等都迎来了疫情后需求的集中释放,4月成交量均超140万平方米,典型代表如徐州,美的东湖天城项目4月内连续开盘2次,目前已全部售罄。值得注意的是,美的东湖天城已经从2019年6月份首开价9800元/平方米涨到当前的10800元/平方米,价格上扬,成交量依旧保持增势。环比来看,二三线城市近乎全线“飘红”,仅成都成交面积较上月小幅回调。同比来看,多数城市仍未恢复至去年同期水平,武汉、苏州、昆明、宁波同比跌幅显著,均超35%,市场复苏动力略有不足。

表:2020年4月全国28个重点城市商品住宅成交面积(单位:万平方米)

能级 | 城市 | 成交面积 | 环比 | 同比 | 较2020年月平均 | 能级 | 城市 | 成交面积 | 环比 | 同比 | 较2020年月平均 |

一线 | 北京 | 38 | 78% | -23% | 40% | 二三线 | 合肥 | 81 | 15% | 9% | 50% |

上海 | 62 | 66% | -21% | 56% | 苏州 | 74 | 19% | -35% | 30% | ||

广州 | 90 | 26% | -8% | 63% | 济南 | 67 | 26% | -25% | 66% | ||

深圳 | 39 | 8% | 25% | 32% | 西安 | 67 | 20% | -27% | 29% | ||

合计 | 228 | 37% | -10% | 51% | 常州 | 66 | 46% | -2% | 61% | ||

二三线 | 重庆 | 249 | 116% | -11% | 123% | 长春 | 64 | 3% | -21% | 40% | |

徐州 | 167 | 76% | 73% | 81% | 昆明 | 64 | 11% | -37% | 39% | ||

杭州 | 145 | 44% | 25% | 68% | 东莞 | 55 | 72% | 18% | 75% | ||

青岛 | 140 | 45% | 20% | 75% | 无锡 | 51 | 14% | -1% | 46% | ||

佛山 | 134 | 40% | -3% | 73% | 大连 | 47 | 36% | -4% | 74% | ||

成都 | 120 | -25% | 7% | 10% | 宁波 | 41 | 21% | -38% | 19% | ||

郑州 | 115 | 207% | 30% | 102% | 福州 | 25 | 6% | -15% | 20% | ||

南宁 | 101 | 58% | 8% | 63% | 厦门 | 12 | 0% | -24% | 25% | ||

长沙 | 96 | 19% | 10% | 60% | 合计 | 2155 | 44% | -4% | 61% | ||

南京 | 88 | 45% | 6% | 53% | 总计 | 2383 | 43% | -5% | 60% | ||

武汉 | 85 | 6294% | -48% | 58% | |||||||

备注:上表中城市成交面积为根据本月前28天数据预估所得

数据来源:CRIC中国房地产决策咨询系统

库存:超半数城市库存小幅扩容,京汉厦和大连消化周期异常超36个月

4月,随着社会生产秩序逐步恢复,多数城市商品住宅供应明显放量,持续两月的供不应求状况有所改善,五成以上城市供求比大于1。受此影响,半数以上城市库存面积环比小幅扩容,同比来看七成以上城市库存也处在上升通道,武汉、郑州、长沙等同比增幅超40%。

成交逐步复苏带动24个重点城市消化周期环比明显缩短,16个城市恢复至18个月警戒线以下。但相较于去年同期,库存扩容叠加成交缩水,近九成城市消化周期同比拉长,其中北京、武汉、厦门、大连四城消化周期已高于36个月,去库存压力犹在。

表:2020年4月28个重点城市商品住宅供求比、存量及消化周期(单位:万平方米,月)

城市 | 供求比 | 上月供求比 | 库存面积 | 消化周期 | ||||

库存 | 环比 | 同比 | 消化周期 | 环比 | 同比 | |||

北京 | 1.54 | 0.70 | 1306 | 2% | 18% | 53.99 | -3% | 87% |

上海 | 1.13 | 0.11 | 768 | 1% | -2% | 20.96 | -11% | 49% |

广州 | 0.70 | 1.17 | 1078 | -2% | -2% | 18.34 | -28% | 38% |

深圳 | 0.00 | 0.68 | 517 | -7% | 17% | 18.24 | -14% | 16% |

青岛 | 1.03 | 0.89 | 1946 | 0% | 35% | 22.82 | -29% | 44% |

成都 | 0.84 | 0.74 | 1570 | -1% | 27% | 13.75 | -9% | 21% |

大连 | 1.40 | 0.60 | 1506 | 1% | 3% | 52.42 | -28% | 22% |

佛山 | 0.73 | 0.92 | 1492 | -2% | -14% | 18.10 | -30% | 18% |

长春 | 0.75 | 0.66 | 1328 | -1% | 30% | 29.17 | -14% | 105% |

徐州 | 0.71 | 0.54 | 1284 | -4% | -12% | 13.57 | -31% | -13% |

武汉 | 1.13 | 5.76 | 1263 | 1% | 50% | 43.89 | 53% | 599% |

长沙 | 1.29 | 1.11 | 1058 | 3% | 41% | 16.72 | -22% | 42% |

重庆 | 0.50 | 0.64 | 985 | -11% | 23% | 8.01 | -52% | 108% |

昆明 | 1.91 | 0.86 | 860 | 7% | 30% | 19.42 | -4% | 126% |

郑州 | 1.24 | 2.81 | 841 | 3% | 40% | 15.30 | -30% | 86% |

苏州 | 1.30 | 0.67 | 794 | 3% | 1% | 14.87 | -2% | 42% |

西安 | 1.17 | 0.96 | 744 | 2% | 4% | 16.63 | 7% | 94% |

南宁 | 1.45 | 0.98 | 615 | 8% | 33% | 10.51 | -10% | 60% |

杭州 | 0.77 | 1.10 | 609 | -5% | 24% | 6.97 | -27% | 20% |

南京 | 0.49 | 1.40 | 574 | -7% | 19% | 9.67 | -26% | 25% |

合肥 | 0.78 | 0.56 | 566 | -3% | -14% | 9.99 | -23% | -11% |

无锡 | 0.60 | 0.16 | 520 | -4% | -7% | 14.01 | -24% | 14% |

福州 | 2.13 | 1.19 | 486 | 6% | 19% | 22.39 | -3% | 64% |

东莞 | 0.65 | 0.78 | 459 | -4% | -22% | 14.64 | -27% | -9% |

常州 | 1.24 | 1.05 | 435 | 4% | 7% | 10.37 | -19% | 22% |

厦门 | 3.72 | 1.19 | 397 | 9% | 31% | 42.14 | 2% | 45% |

宁波 | 1.40 | 0.73 | 347 | 5% | -30% | 13.64 | 34% | 64% |

济南 | 1.34 | 0.52 | 298 | 8% | 39% | 6.94 | -20% | 112% |

数据来源:CRIC中国房地产决策咨询系统

成交结构:120-144平产品占比下降,深圳中高档占比增11PTS

从价格段分布看,本月京沪低档产品成交占比与上月持平,深圳回升5个百分点;中档产品上海回落3个百分点,北京、深圳分别回升4个、1个百分点;中高档产品占比三城皆有所回升,深圳回升11个百分点最显著;高档产品占比上海上扬3个百分点,京、深分别回调8个百分点和17个百分点。

图:京、沪、深2020年3月、4月商品住宅成交价格比重

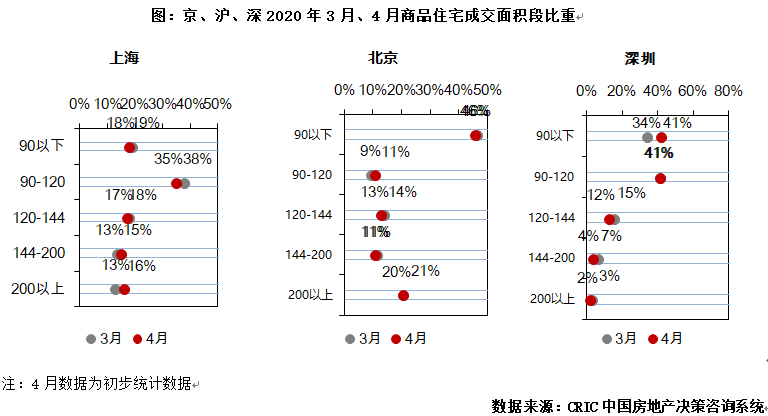

从面积段分布看,本月深圳90平方米以下产品占比上升7个百分点;120-144平方米产品占比三市全部小幅回落;144-200平方米产品占比上海微增2个百分点,深圳微跌3个百分点;200平方米以上大户型产品成交北京、上海分别回升1个百分点和3个百分点,深圳回调1个百分点。

图:京、沪、深2020年3月、4月商品住宅成交面积段比重